.

Vuelta al índice de la serie de artículos “la escuela austríaca contrastada”.

.

Índice de contenidos:

0. Introducción.

1. Trasfondo. ¿Qué sistema tenemos ahora y por qué se quiere cambiar?

2. Contexto de la propuesta suiza por una reserva bancaria de 100%. ¿Existe en la actualidad?

3. Sobre las opiniones de expertos y partidarios.

3.1. Unos ejemplos de por qué no debemos dejarnos llevar por conceptos económicos novedosos sin «leer antes la letra pequeña»: la mochila austríaca y el contrato único.

4. Posibles antecedentes de una reserva bancaria de 100%. El Banco de Amsterdam.

5. ¿En qué consiste el principio básico de una reserva bancaria de 100%? Ventajas y desventajas.

5.1. Ventajas.

5.2. Desventajas.

6. Resumen y mi opinión personal.

7. Bibliografía.

8. Actualización y conclusión. Resultado del referéndum sobre la iniciativa VollGeld en Suiza.

.

0. Introducción.

Buenos días y feliz año nuevo al que se lo merezca. Al que no, que le den.

Hoy voy a comentar una curiosa noticia sobre la que me ha pedido mi opinión Álex Matamoros en su muro de facebook: en Suiza se han obtenido las suficientes firmas como para solicitar un referéndum sobre la llamada en inglés full reserve banking o «banca de reserva de 100%» en una iniciativa conocida en alemán como “iniciativa VollGeld” (palabra ésta última que se traduciría en algo así como «dinero soberano», en alemán, el idioma mayoritario en Suiza).

Voy a tratar sobre esta consulta acerca de lo que significa la full reserve banking o reserva bancaria del 100% aquí en mi blog para hacer la respuesta más visible y consultable a través de los buscadores.

Esta es la noticia original desde una fuente mucho más seria (el Daily Telegraph) que el blog Salmón que es desde donde muchos de vosotros seguramente la habréis podido encontrar en castellano. Hago esto porque en este último “medio” comentan la noticia soltando auténticas salvajadas, sin mencionar el encaje bancario e inventándose lo que significan dos o tres conceptos. El blog Salmón como portal de noticias especializado puede valer pero como medio periodístico… deja mucho que desear en muchas ocasiones. Lo siento, esa es mi opinión fundamentada y como técnico. Al que no le guste, que se peine primero para un lado y luego para el otro. Consejo gratuito y que siempre doy: procurad leer las noticias de medios serios en inglés. En español no abunda la calidad informativa.

Por cierto, ya que voy a tratar en qué consiste la reserva bancaria del 100%, sus ventajas y desventajas, aprovecharé para lo de siempre como luchador escéptico que soy: combatir el conspiracionismo que hay sobre este tema y alertar de los posibles peligros que conlleva, que no son pocos.

Dicho eso…

Esto del sistema de banca de reserva de 100% no es nuevo ni de coña. Ya se propuso allá durante los años treinta de la Gran Depresión (aunque hay quien dice que hubo un primer antecedente en 1609, ya veremos que eso es… discutible, cuanto menos). Resumiendo muy mucho para el profano, consiste en que todo depósito de dinerito que uno haga, se queda en el banco y sanseacabó.

El banco no podría prestar ese dinero como se hace actualmente.

.

1. Trasfondo. ¿Qué sistema tenemos ahora y por qué se quiere cambiar?

Algunos que me lean que no sepan de finanzas seguramente se preguntará… “¿¿¿mi banco puede prestar mi dinero, el dinero que yo deposito en mi cuenta de ahorro particular???” Dicho rápidamente: SÍ. Lo llevan haciendo desde finales de la Edad Media aunque esa práctica se impuso desde el siglo XVII y se acabó regulando legal y oficialmente por parte de la mayoría de los diferentes Estados desde la segunda mitad del siglo XIX en adelante.

A este sistema actual nuestro se le llama oficialmente en terminología financiera y económica «banca de reserva fraccional o fraccionaria» y consiste en que los bancos se aprovechan de que no retiramos (normalmente) todos nuestros depósitos a la vez y pueden con ello prestar ese dinero (manteniendo sólo una fracción de él, de ahí el nombre) a otros a un interés ganando más dinerito para sí mismos.

Sí, utilizan nuestro dinero para ganar ellos más dinero.

No todo (aunque hay excepciones en algunos países), como aseguran algunos imbéciles conspiranoicos que no se enteran de que hay límites técnicos como el encaje bancario o coeficiente de caja (una reserva mínima dictada en porcentaje sobre lo ingresado por el banco central para mantener algo de reserva en caso de retirada… que las cámaras del banco no tengan sólo telarañas, vamos) y, por supuesto, es rotundamente falso que se cree dinero a partir de la nada (todo tiene que tener un depósito inicial y respaldo contable y contrastable por parte del banco). En principio y a cambio, nos dan un interés por tener ese dinero nuestro en sus cuentas (muy poco, en la actualidad los tipos de interés están muy bajos).

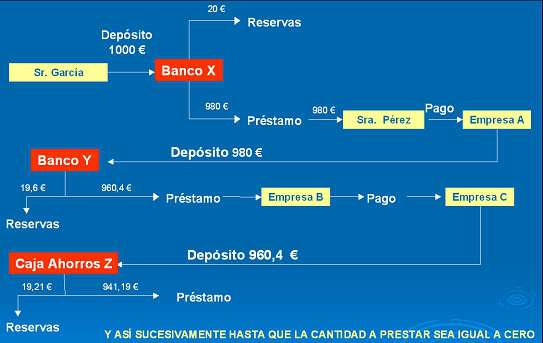

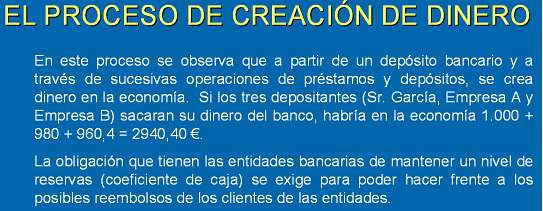

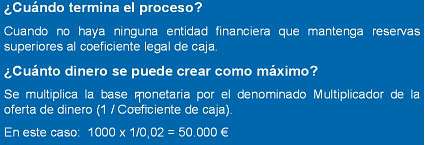

¿Cómo crea dinero un banco privado con el sistema de reserva fraccionaria? Así:

La gran ventaja del sistema de reserva bancaria fraccionaria actual es que permite un crecimiento económico más que notable: permite crear dinero al ritmo en que se desarrolle la economía. Con él, normalmente se tiene dinero siempre disponible y abundante en el conjunto de la economía para invertir en nuevas tecnologías, negocios, creación de empleos, concesión de préstamos, etc. A este sistema es al que se le atribuye el aumento exponencial de nuestra prosperidad actual desde principios del siglo XX.

Los grandes problemas son… los de siempre: que genera inflación al crear grandes cantidades de dinero y que tanta cantidad de dinero facilita (no es obligatorio que lo haga) el causar grandes burbujas especulativas al haber tanto dinero disponible circulando… y siempre se está en riesgo de que un día, por lo que sea (una guerra, desconfianza hacia el gobierno o las instituciones, etc.), nos dé a todos por sacar todo nuestro dinero a la vez de los bancos y nos encontremos con que los bancos no tienen todo nuestro dinero porque lo han estado prestando. Eso último es lo que se llama un «pánico bancario» (bank run). Cuando esto sucede, normalmente los gobiernos y/o bancos centrales imponen los llamados «corralitos financieros» como el famoso caso argentino para evitar que todos en nuestro pánico saquemos más de lo que hay en los bancos y dejemos sin líquido a la banca del país… y a los que sean los últimos en llegar al cajero.

.

“¡¡¡Yo no sabía que los bancos pueden prestar el dinero que deposito en ellos!!! ¡¡¡Esto es indignante!!!”

Pues a mí me lo enseñaron en Matemáticas de 6º de EGB (también se enseña en FP de Contabilidad, Administración y Finanzas, etc.). Haber estado más atento.

Otra gran desventaja, es precisamente ésta que estamos comentando y que es de innegable carácter ético-moral-jurídico: a mucha gente le enfada sobremanera que los bancos privados tengan la increíble (para el ciudadano de a pie, los economistas no somos “ciudadanos de a pie”, nosotros vemos como normales cuestiones como la reserva fraccionaria porque las hemos estudiado y asimilado pero que a un ciudadano cualquiera le deja el culo torcío cuando se entera de que existen) potestad legal de utilizar el dinero que tú depositas para prestárselo a otros y ganar con ello dinero… sin tan siquiera poder negarte, informarte, pedir tu permiso u ofrecer alternativas sin riesgo (aunque esté formal y legalmente aprobado, insisto). Vamos a admitirlo abiertamente, la educación económica en países como España deja que desear por no decir que es prácticamente inexistente a niveles de Primaria… y los bancos no es que pongan carteles avisando de que lo hacen, precisamente. Vamos, que defender las “bondades” de un sistema de reserva fraccionaria (que las tiene, indudablemente) ante un profano en Economía, cuesta y no poco. De eso se aprovechan mucho también los austríacos y otros radicales para vendernos gato por liebre como con este tema que vamos a tratar de la reserva de 100%.

«Bank run», «pánico bancario» o, como dicen en Hispanoamérica, «corrida bancaria» en el banco británico Northern Rock, septiembre de 2007.

Nota muy importante antes de continuar: un banco central (que no es privado, sino estatal) crea también dinero por su parte, de hecho es el que legalmente tiene la única potestad de emitir dinero “físico” en un país pero eso sólo lo puede hacer a través de mecanismos como la emisión de deuda pública, que es un mecanismo mucho más lento que el de la banca privada, que genera mucho más dinero y más a menudo («dinero comercial», en numeritos en las cuentas, no en “físico”). Pero tened siempre en cuenta que es la banca privada la principal (y con mucho, mucho) creadora de dinero en un país a través de este sistema de reserva bancaria fraccionaria.

Irving Fisher (1867-1947) fue el economista que más hincapié hizo en la adopción de un plan de reserva bancaria 100% en los EEUU de la Gran Depresión. Considerado como uno de los mejores economistas de entre los anteriores a la Segunda Guerra Mundial tanto por liberales como keynesianos, fue ante todo un matemático y uno de los primeros econometristas. Lamentablemente, sus afirmaciones previas al crash de 1929 afirmando que la prosperidad había alcanzado una elevada cota permanente le costaron gran parte de su prestigio. No fue hasta los años sesenta que se rescató su obra (principalmente Theory of interest, de 1930), muy estudiada por sus ideas de «impaciencia por gastar» y «la oportunidad para invertir». Foto: Yale, 1927. Fuente: George Grantham Bain Collection.

El sistema de banca de reserva de 100% es una idea que surgió como respuesta a los problemas causados por la crisis de 1929 y Gran Depresión de los años treinta del siglo XX y, como podéis observar, sólo nos acordamos de Santa Bárbara cuando truena y se vuelve a proponer ahora en esta Gran Recesión nuestra tras la crisis de 2008 causada también por burbujas especulativas como las que causaron aquella crisis de 1929. Nada nuevo bajo el sol. Nombres como Irving Fisher, Paul H. Douglas, Earl J. Hamilton, Charles R. Whittlesey y muchos economistas de Chicago, propusieron como remedio este sistema de reserva del 100% al gobierno de Roosevelt ante lo que veían como fallos enormes inherentes del sistema de banca fraccionaria.

¿Por qué estos economistas propusieron una medida tan aparentemente radical como la de sugerir la prohibición de la reserva fraccionaria (esto es, que los bancos pudieran prestar tu dinero depositado) y sustituirla por la obligación de que los bancos mantuvieran los depósitos al 100%? Porque creyeron ver que la causa principal de la crisis de 1929 y posterior Gran Depresión tuvo su origen principal en que la banca privada creaba demasiado dinero y que al haber demasiado dinero presente eso causaba la especulación.

Eso era lo que estos señores creían en un entorno de crisis económica mundial brutal… y creían que esto de la reserva 100%, al eliminar la posibilidad de que los bancos pudiesen crear dinero a través de la reserva fraccionaria (con su propuesta el dinero se queda quieto en las cámaras de los bancos, no podrían prestarlo), podría ser la solución para que no se volviera a repetir.

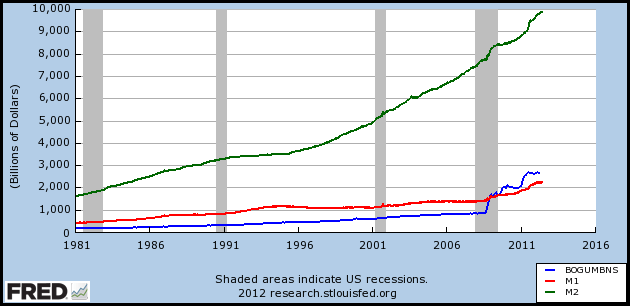

Hoy en día el debate está zanjado (salvo por parte de radicales ultraliberales como los miembros de la pseudocientífica escuela austríaca) en el seno de la comunidad académica de economistas y juristas financieros en el sentido en que a estas alturas ya sabemos que una expansión de la cantidad de dinero no implica necesaria y forzosamente que se vaya a producir una especulación y/o una crisis económica correspondiente (si se produjera una crisis cada vez que hay expansión monetaria, estaríamos todo el día de crisis). Eso seguramente lo hayáis leído en muchas webs y libros radicales, ultraliberales (como Libertad Digital), comunistas, anarcocapitalistas, marxistas, conspiranoicas, antisistema, etc., pero NO es cierto para nada: cualquiera que vea una gráfica de evolución del PIB de un país del Primer Mundo con banco central independiente y que utilice la reserva fraccionaria en su sistema financiero en los siglos XX-XXI notará en seguida que:

.

a) Hay más periodos de expansión monetaria que de crisis (por no decir que es un continuo más o menos sostenido a nivel general).

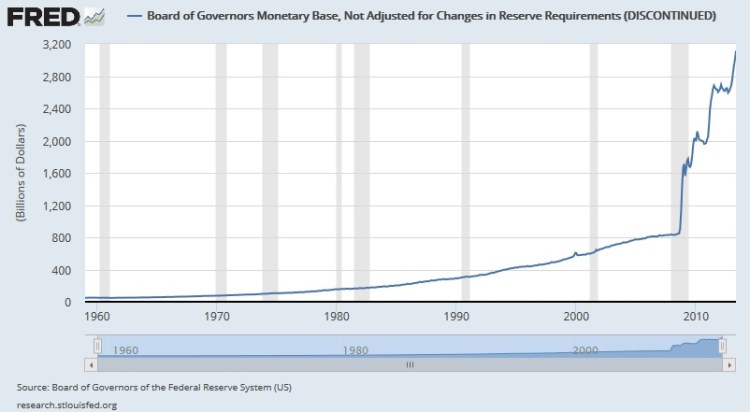

Gráfica de la evolución (crecimiento) monetario de los agregados (tipos de dinero) M1 (cash o moneda física más activos líquidos), M2 (que incluye además cheques y depósitos de ahorro a plazos) y lo que aquí llaman BOGUMBNS: Board of Governors Monetary Base, Not Adjusted for Changes) desde 1981 hasta 2012 para los Estados Unidos de América en miles de millones de dólares USA. Las zonas sombreadas son las recesiones sufridas en el país en la fecha indicada. Hay que ser subnormal para no ver que los periodos de crecimiento monetario NO se corresponden ni así te pongas a bailar por soleares con las crisis. Como nota de culturilla general: podréis observar que se produce un aumento bestial de dinero JUSTO durante la crisis de 2007 como respuesta a la falta de liquidez, NO ANTES como aseguran los austríacos que indicaría LA causa de la crisis. Fuente: sucursal de la Reserva Federal de San Luis.

Gráfica del crecimiento de la Base Monetaria (sin ajustar) en los EEUU de América en miles de millones de dólares desde 1959. Os incluyo esta gráfica para que lo veáis más claro y porque no puedo mostrar más datos. Antes de ese año, la Reserva Federal de los EEUU (su banco central) no hacía estadísticas sobre esta «variable». Como podéis ver, muestra un crecimiento continuo pero sostenido salvo un gran pico apreciable: justo durante nuestra recesión que comenzó en 2007, como respuesta a la falta de liquidez. Nota: ésa debería ser la respuesta a una crisis de falta de liquidez… aumentarla, no como en Europa, que ha consistido en restringirla. Bernanke, bien. Trichet, no. Por eso le ha ido mejor a EEUU resolviendo la crisis que a nosotros (otra cosa es que la causaran principalmente los especuladores americanos).

Fuente: Web de Investigación Económica de la sucursal de la Reserva Federal de los EEUU en San Luis.

.

b) La suma de periodos de estabilidad más crecimientos supera y con mucho a la de periodos de crisis y recesiones.

Comparativa entre los índices de PIB per cápita de Francia, Alemania, Reino Unido y Estados Unidos desde 1875 en dólares USA. Obsérvese el crecimiento continuado salvo las crisis puntuales como la Gran Depresión, la Segunda Guerra Mundial (boom para EEUU, desastre para Francia), crisis del petróleo del 73, crisis de inicios de los 80, crisis post Guerra del Golfo… y cómo vuelven a bajar desde la crisis de 2007-2008 (la que estamos sufriendo en la actualidad). Fuente: Angus Madison, 2010.

.

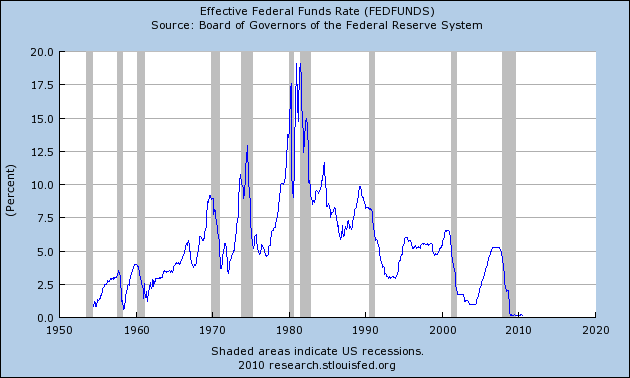

c) Por si alguien lo pregunta rescato esta otra gráfica de otro artículo anterior. Lo siento chicos pero no… los bajos tipos de interés TAMPOCO se corresponden con una crisis siguiente.

Gráfica comparativa entre tipos de interés de la FED y crisis. Fuente: Web de investigación de la sucursal de San Luis de la FED.

.

Pues sí, estadística y econométricamente, un periodo de crecimiento económico no se corresponde necesariamente con una crisis o decadencia… y un ciclo expansivo monetario no se corresponde tampoco necesariamente con un ciclo contractivo, eso es lo que mucha gente cree intuitivamente, pero es falso cuando se somete a recomprobación matemática. Lo que también se ha demostrado es que un boom (un crecimiento repentino, un «pelotazo», normalmente fruto de una especulación salvaje muy especialmente en un momento histórico de desregulación y poco control legal como en los años veinte y a principios del siglo XXI) sí que suele generar una crisis, pero que no todo periodo de crecimiento tiene un perido de contracción subsiguiente. Es más, ni tan siquiera todos los booms generan crisis. Como, por ejemplo, los booms tras una posguerra.

Ahí, sí que sí: cuanto más largo o más «salvaje» un periodo intensivo de crédito, tantas más posibilidades hay de que genere una crisis y una recesión siguientes. Es decir, cuanto más tiempo dure una época en que los bancos privados prestan sin ton ni son (durante casi todo el siglo XIX, años veinte del XX, principios del XXI), tantas más posibilidades hay de generar una crisis-recesión. Pero eso no quiere decir que se deba a la expansión monetaria (al aumento de dinero presente) en sí… porque como hemos podido comprobar, el hecho de que haya mucho dinero presente no implica necesariamente una especulación. Es la mucha demanda (y concesión) repentina de dinero, que nos indica el ansia por obtener beneficio rápido, la especulación en el peor sentido de la palabra. Es por eso que es más importante vigilar y castigar la especulación en sí que no centrarnos sólo en el proceso de emisión monetaria. Je, como si la especulación se debiera sólo a la emisión monetaria… más de un ricachón y de un neoliberal que me esté leyendo querría que todos (gobiernos, policía, población) nos centráramos en cómo se crea el dinero en vez de en cómo lo maneja él.

Por no decir que en términos éticos, sociales e incluso económicos-jurídicos de responsabilidad financiera está demostrado que el que haya un exceso de dinero no implica necesariamente que la culpa de que tú hayas usado mal ese dinero sea del que haya causado ese exceso de dinero. La culpa de usar mal el dinero es del que lo maneja, de la misma forma que el que haya muertes por acuchillamientos en la sociedad no es culpa del fabricante de cuchillos aunque haya fabricado muchos: la culpa es del que mata con ellos. Pues con las crisis especulativas (como la inmobiliaria española), ídem de lo mismo: la culpa es del que especula con el dinero (o los pisos y las casas y eso pueden ser tanto individuos como empresas como bancos privados), no del que fabrica el dinero (banco central o el sistema de reserva fraccionaria). El dinero, como el cuchillo, es una herramienta neutra (más bien habría que decir una convención social)… ¿en caso de que usáramos monedas de oro (guiño a los austríacos) la culpa de las especulaciones sería del minero que sacó mucho oro de la mina? NO. Pues eso.

Por no decir, como se estudia en Historia y veremos algún caso más adelante, se pueden dar y se han dado a montones casos de especulación incluso con banca de reserva 100% presente y, por supuesto, con sistemas de escasa creación monetaria y que NO eran de reserva fraccionaria. Así que eso de que una reserva de 100% inmuniza totalmente contra las especulaciones y crisis financieras… de base, nanay de las Filipinas (que de China está muy visto).

Dado que por cojones como seres humanos vamos a tener que usar una u otra forma de dinero (y de herramientas como los cuchillos y los automóviles), y observamos mediante experimentación científica que si dejamos un billete, un cuchillo o un automóvil en el suelo ninguno de esos objetos causa daño o beneficio por sí mismo tenemos que asumir que NO es la herramienta la que causa el daño, sino el cómo la utilizamos nosotros. Y ya lo que nos queda decidir es cuál herramienta va a ser más eficiente porque lo que es que va a ser mal usada en un momento u otro por uno de nosotros (humanos somos), eso no es ya seguro… sino lo siguiente.

Porque ahí sí que tenemos que admitirlo: el cuchillo no hace daño por sí mismo… pero no todos los cuchillos cortan igual de bien. Sucede de la misma forma con las comparativas entre sistemas de banca fraccionaria y banca de reserva 100%.

Sin embargo y a pesar de todo lo expuesto, existen multitud de radicales de todo signo, desde la ultraizquierda y el perroflautismo hasta los anarcocapitalistas y ultraliberales del laissez-faire de la escuela austríaca que dicen que sí, que la culpa es de la herramienta en sí: que las muertes por acuchillamiento es culpa de los cuchillos y las muertes por atropellamiento es de los automóviles… y que la solución para evitarlo es REDUCIR la fabricación y venta de cuchillos y automóviles. Ahí, con dos cojones.

Pero no adelantemos. Mi propósito aquí consiste en explicaros en qué consiste el concepto de banca de reserva 100%, sus ventajas y desventajas, por qué se habla de ella ahora, quiénes son los que la proponen y por qué la proponen.

Logo del movimiento social británico Positive Money. Surgido con la intención de «democratizar» el sistema de creación monetaria, este variopinto movimiento de activistas es uno de los más activos en lograr conseguir una banca de reserva 100%. Fuente: http://positivemoney.org/

En principio, los principales valedores de un plan de reserva 100% provienen de los proponentes del llamado Plan de Chicago de los años treinta (dirigido por Irving Fisher), vuelto a plantear en 2013 por Benes y Kumhof para el FMI; la propuesta de Narrow Banking de John Kay (2009); el plan de Limited Purpose Banking de Kotlikoff (2010) y las propuestas de reserva bancaria de 100% de movimientos sociales como los de la noticia que nos trae hoy aquí: la iniciativa suiza VollGeld y la británica Positive Money (esta última, de 2012) y los muy variopintos planes por parte de los miembros de las escuela austríaca (el principal, Jesús Huerta de Soto).

Hasta ahora, lo más cerca que estuvo este sistema de implementarse a nivel nacional en un país moderno fue en lo más duro de la Gran Depresión, en 1935, cuando Fisher y muchos economistas de Chicago lograron convencer a varios senadores y representantes de EEUU, uno de los más relevante de ellos, el republicano Bronson Murray Cutting (1888 – 1935) de que presentaran lo que se dieron en llamar Banking Reform Acts de 1933 y 1935 y que incluían la aplicación de la reserva 100%. En el mundillo conspiranoico conservador de los EEUU existe una conspiranoia menor acerca de que estas propuestas de leyes no se aprobaron porque el avión en el que viajaba Cutting se estrelló “misteriosamente” el 6 de mayo de 1935. Lamento informarles que el avión se estrelló porque se metió en una tormenta y que las leyes no se aprobaron porque no obtuvieron suficientes votos, el voto de Cutting no era decisivo, la propuesta se presentó otras dos veces (una de ellas informalmente, en 1933 a Roosevelt) antes de su muerte y hubo al menos otros dos congresistas (Glass y Steagall) que intentaron que se aprobara durante el mandato del presidente Roosevelt. Ni a Roosevelt ni a muchos congresistas, senadores y economistas de la época les terminó de convencer la idea de la reserva 100% porque aunque su intención era buena, la vieron demasiado radical… y porque creyeron ver que sus desventajas superaban y con mucho a sus ventajas.

Y ahí podemos ver ya desde el primer momento que la medida nació con muchísimas reservas incluso por parte de los que la propusieron. Voy a adelantar algo relacionado con esto. Con los economistas y técnicos actuales sucede lo mismo que con los economistas y técnicos de la época de Roosevelt. Si bien se está de acuerdo en examinar y estudiar la propuesta de reserva 100% e incluso experimentarla en entornos concretos, se desconfía mucho y con sobradas razones de que sus ventajas superen a sus tremendas desventajas. Muy, muy, muy pocos economistas de prestigio, sólo los más radicales y heterodoxos (como los austríacos y antisistemas decrecentistas) ponen la mano en el fuego por esta propuesta. Como os podréis figurar, eso ya es muy mala señal.

Fijaos que ya en 1933, Fisher y sus colaboradores de Chicago como Douglas admitían en privado ante Roosevelt que la medida era muy radical y que se sentían solos al pedir su aplicación.

The authors anticipated skepticism about their plan as evidenced by a typed postscript which stated: «We hope you are one of the forty odd who get this who will not think we are quite looney (sic), I think Viner really agrees but doesn’t believe it good politics.» The proposal opens with the statement: «It is evident that drastic measures must soon be taken with’ reference to banking, currency, and federal fiscal policy.»

Al final lo que se aprobó fue la Glass-Steagall Act de 1935, que no incluía (por poco) la reserva 100% pero sí que incluía muchas de sus características y que se enmarcaba dentro del muy poco conservador programa de Roosevelt… el famosísimo New Deal.

La más relevante de esas características era que desde entonces y hasta los años noventa en EEUU se separaron la banca de depósito de la banca de inversión, establecían garantías, normas de actuación, etc. Esto es, por un lado existían bancos que se dedicaban a actividades financieras como comprar acciones, invertir, especular y, por otro, existían bancos con una actividad más reducida o “simple”, los bancos comerciales, que se dedicaban a almacenar depósitos y conceder préstamos a particulares y empresas.

Bueno, lo que vino a continuación es tema de debate encendidísimo en el mundo académico financiero y político pero os lo tengo que decir para que podáis haceros una visión de conjunto completita. Ya desde los años sesenta, esta ley empezaba a estorbar a los especuladores y fueron haciendo todo lo posible y lo imposible para que se fuera derogando poco a poco. ¿Por qué? Podría deciros chorrocientos motivos pero espero que entendáis oh inteligentes lectores que a los dueños de la banca de inversión (los especuladores) se les hacía el culo agua viendo cómo los bancos de depósito manejaban un dinerito abundante de los ahorros de las personas que ellos en principio no podían tocar… y que consideraban que ellos podían manejarlo mucho mejor en el mundo de la “inversión” (y la especulación). Arriesgando, por supuesto. Pero eso no te lo decían con la boca grande… ellos sólo le hablaban al público estadounidense de que querían “desregular” y “eliminar las trabas a la creación de riqueza”. Ya durante el mandato de Clinton se reconoció que la ley no estaba en funcionamiento práctico (se la dejó morir de a poco). El debate es encendido porque todavía hoy se discute hasta qué punto el fin de la separación de estos dos tipos de banca influyó o no decisivamente en la aparición de la crisis de 2008, de la que todavía hoy estamos sufriendo sus consecuencias. Si me piden mi opinión, fue bastante relevante, pero siempre teniendo en cuenta que la separación de ambas bancas se fue eliminando ya desde los años sesenta y que la aparición de la grandes burbujas especulativas previas a la crisis de 2008 (hipotecas subprime, burbuja inmobiliaria, etc.), se enmarcan más bien en un entorno de especulación masiva y de desregulación general. Esto es, que la separación de ambas bancas en EEUU fue una causa más, importante, sí, pero no la única causa.

Cartel de venta por ejecución de impago hipotecario (foreclosure) en Antioch, California. 27 de Noviembre de 2007. La crisis inmobiliaria en EEUU fue el detonante inicial para la crisis económica financiera a nivel mundial de 2007 y cuya recesión (la llamada «Gran Recesión») aún nos hallamos sufriendo. La llamada crisis de las hipotecas subprime no fue la única causa de la crisis, pero sí una de las más importantes y de las que más repercusión tuvieron. Años de malas prácticas bancarias y financieras toleradas, desregulación legal de inspiración neoliberal y una especulación rampante (por parte de bancos e individuos) con productos de necesidad como la vivienda, terminaron por causar la mayor crisis económica desde 1929. Para muchas personas, que hasta entonces habían vivido acostumbradas a tan largo periodo de prosperidad o en un entorno estabilidad económica (e incluso habían participado de la especulación), supuso un shock difícil de asimilar el constatar que las crisis económicas se seguían produciendo como se llevan produciendo de toda la vida. Millones de personas se empobrecieron de la noche a la mañana. Como inevitable respuesta social, surgieron multitud de propuestas radicales (como la idea de la reserva bancaria de 100%) con la intención de corregir lo que muchos entendieron más o menos erróneamente que era el germen de toda crisis financiera: el cómo se crea el dinero en sí. Foto: Erin Siegal para REUTERS.

.

La bibliografía al respecto y la documentación jurídico-política sobre el asunto es sencillamente bestial tanto en lo abundante como en el tono elevado. No sé si lo sabéis pero en EEUU existe una afiliación emocional muy poderosa acerca de la desregulación financiera. En líneas generales, los republicanos y conservadores no quieren ni oír hablar de regulación y los demócratas y progresistas, lo contrario.

Hay varios representantes de ambas cámaras que pretenden reinstaurar la Glass-Steagall Act (abominación y herejía para muchos republicanos y, por supuesto, para Wall Street). Con eso os lo digo todo… y os pido que os fijéis en que este tipo de leyes y medidas de índole más bien radical surgen principalmente en tiempos de crisis económica. Cuando todo va bien y se está ganando pasta, nadie las quiere o se acuerda de ellas… aunque, como veremos, hay quien la lleva proponiendo desde siempre no por amor al pueblo y que éste no sufra las crisis económicas… sino por motivos más que egoístas.

Resumiendo: la reserva de 100% no se llegó a aplicar ni en lo más tórrido de la Gran Depresión en los mismísimos EEUU.

.

2. Contexto de la propuesta suiza por una reserva bancaria de 100%. ¿Existe en la actualidad?

Ahora, los partidarios de este sistema en Suiza, que disponen de un sistema político bastante… atípico pero democráticamente muy coqueto en tanto en cuanto uno puede solicitar un referéndum hasta para obtener cerveza gratis a cargo del Estado, han logrado reunir las suficientes firmas (100000 entre una población de 8200000 aprox., compárese con las 500000 firmas necesarias para cualquier iniciativa legislativa en España y echémonos a llorar de la vergüenza… porque aunque llegue no va a servir de mucho) como para que se someta a votación en el país helvético el aplicar este sistema.

Ojo, que el referéndum incluye también la prohibición del sistema de reserva fraccionaria de la banca comercial por entender que son contrarias.

A ver, desarrollemos esto un poco más. En principio y en teoría, la única entidad con potestad para la creación de dinero (monedas, billetes o notas bancarias) en Suiza es, por una ley federal de 1891, el Banco Nacional Suizo (Schweizerische Nationalbank) que es como llaman allí a su banco central.

Fachada principal del edificio del Schweizerische Nationalbank (banco central suizo) en el número 1 de la Bundesplatz de Berna. La institución tiene otra sede en Zürich. Aunque fundado según la misma institución en 1907 con el objetivo de regular la emisión monetaria, cuenta con una legislación que data desde 1874. El banco se fundó cuando la legislación (los suizos legislan «a pedazos») se hizo tan numerosa que precisó de una institución nacional especializada en esas funciones y que las desarrollara mejor que la cámara de representantes federal. El banco central suizo es también bastante sui generis en tanto que se entiende que es una institución pública pero funciona como una corporación (Aktiengesellschaft) formada por unos accionistas… ¡¡¡que son los cantones federales!!! El objetivo que se pretendía con ello era llevarlo de la forma más democrática posible entre los dueños, esto es, los cantones que forman la confederación suiza. Como se puede observar, los suizos tienen una legislación muy, muy particular. Foto: archivos de la entidad.

Muchos suizos quieren creer que el mero hecho de que la banca privada pueda generar cualquier otro tipo de dinero, aunque sea de tipo “numérico” (comercial, generalmente de tipo electrónico) es ilegal o, cuando menos, moralmente inaceptable y contrario al espíritu de la ley de 1891 y por eso han solicitado este referéndum. Porque entienden que los bancos han “circunvalado” la decisión del pueblo suizo. El BNS calcula mediante su hoja de balances que, en la actualidad, el 90% del dinero que circula en el país ha sido creado en la banca privada a través del sistema de reserva bancaria fraccionaria. Fijaos qué porcentaje más impresionante.

La iniciativa propone que el banco central sea el único que pueda crear cualquier tipo de nuevo dinero y que sea el gobierno (federal) el que decida cómo introducirlo en el sistema financiero. Los bancos privados quedarían prácticamente como meros almacenes donde depositar el dinero de las personas físicas o jurídicas.

No existe en la actualidad NI UN SOLO país en el mundo que tenga un sistema de reserva 100%. Suiza, de aprobar el referéndum, sería el primero en adoptar tal sistema aunque ha habido otros países como Islandia que también lo tienen en el punto de mira. Existen bancos aislados (muchos de ellos, por cierto, en Suiza) que practican este sistema como una auténtica rareza pero porque ellos lo ofertan, no porque se lo imponga nadie. Suelen ser bancos pequeños, de tradición familiar (Privatbankier se les llama en Suiza), muy opacos y que no suelen salir en las noticias… salvo cuando nos enteramos de que algún dictador africano tenía ahí su dinero y no en otro sitio porque era muy desconfiado. La inmensa mayoría de estos bancos (yo no conozco ni un solo ejemplo que se dedique en exclusiva a la reserva 100%) lo que hacen es combinar reserva bancaria fraccionaria como sistema principal pero con reserva 100% sólo para algunas cuentas o clientes muy… “específicos” que quieren depositar su dinero en una cuenta donde siempre y en cualquier momento tengan la totalidad de su depósito disponible (y en físico, a ser posible). Algunos de estos bancos son: Bordier & Cie, E. Gutzwiller & Cie, Banquiers, Hottinger & Cie, Landolt & Cie, Lienhardt & Partner Privatbank Zürich, Reichmuth & Co, Union Bancaire Privée. Aunque los grandes bancos suizos como HSBC también tienen “ramas” o “sectores especializados” en este tipo de sistema (HSBC Private Bank) y que algunas veces se han visto envueltos en escándalos de relieve.

Ya os podéis ir haciendo una idea con todo lo visto hasta ahora de que el negocio de verdad está en la reserva bancaria fraccionaria, ahí es donde se puede hacer (más) dinero y que todo esto de la reserva de 100% es un tanto… particular, minoritario en extremo o simplemente radical y propio de malos tiempos económicos. Que no necesariamente perjudicial en sí mismo, mucho ojo. Eso no lo sabemos todavía… aunque nos lo barruntamos.

Ahora, seguramente muchos me querréis hacer la siguiente pregunta: ¿este sistema de reserva 100% será bueno o será malo, será mejor o será peor que el que ahora tenemos?

Bueno, baste decir que si no se ha implementado hasta ahora a pesar de lo aparentemente buenísimo que debería ser desde que surgió la idea en los años treinta es porque no las tenemos todas con nosotros. El sistema tiene pros y tiene contras. Sus partidarios dicen que tiene más pros que contras, obviamente. Pero lo cierto es que los economistas no sabemos a ciencia cierta cómo funcionaría de aplicarse a gran escala y como sistema de creación monetaria principal o única de un país… por la sencilla razón de que nunca se ha aplicado hasta ahora de esa manera. Algunos partidarios de esta propuesta (de la escuela austríaca) aseguran que sí que ha habido un caso histórico aislado que veremos más adelante para orientarnos, el Amsterdamsche Wisselbank o Banco de Cambio de Amsterdam, en los siglos XVII y XVIII.

Como solemos decir los economistas: el problema de la Economía como Ciencia es que es muy difícil experimentar con ella porque los sujetos de experimentación somos nada más y nada menos que nosotros, los seres humanos. Decía Luis Garicano (y ahí estoy de acuerdo con él) en una conferencia abierta al público lego que sucede más o menos lo mismo con la Economía que con la Meteorología… yo no puedo soltar de repente billones de metros cúbicos de dióxido de carbono a la atmósfera para así poder estudiar cómo reacciona ésta ante los cambios repentinos. El experimento se podría llevar por delante a millones de personas. Y con estos experimentos económicos, pues lo mismo.

La buena noticia es que podrían experimentarlo los suizos (el referéndum tiene fecha para el 10 de junio de 2018) y si aciertan o fallan ya sabremos los demás lo que hacer. Sí, lo de siempre y lo mismo que con conceptos económicos novedosos que buscan ser soluciones a los problemas de nuestro sistema económico actual como la Renta Básica Universal y el Pleno Empleo Generalizado: hay que experimentarlo antes. Es lo que hay. Ciencia Social… y allá que vamos, estudios científicos y econométricos.

.

3. Sobre las opiniones de expertos y partidarios.

Otra buena noticia es que hay economistas de todo el espectro ideológico a favor de comprobarla en vez de desecharla inmediatamente. Sí, aunque os parezca increíble, sucede lo mismo que con la Renta Básica Universal: te encuentras con economistas liberales e intervencionistas que apoyan el estudio de la medida. Economistas tan liberales como Milton Friedman o intervencionistas como Paul Krugman han sopesado en alguna ocasión el estudio académico o experimentación de este sistema (que no necesariamente su aplicación inmediata porque la reconozcan inherente y evidentemente beneficiosa). Otros nombres conocidos que han hablado a favor de aplicarla son John Howland Cochrane, Martin Wolf, Laurence Jacob Kotlikoff, Mervyn King (antiguo gobernador del Banco de Inglaterra), James Tobin (sí, el keynesiano de la mal llamada “Tasa Tobin”), John Kay, Herman Daly (sí, el economista ecologista de la economía sostenible), los impresentables de la escuela austríaca Murray Rothbard y Jesús Huerta de Soto…

Para que veáis que el asunto está siendo considerado a todos los niveles, aquí tenéis el paper work al respecto de la aplicación de la reserva del 100% del mismísimo Fondo Monetario Internacional.

La mala noticia es que la inmensa mayoría de sus proponentes activos pertenecen a dos tipos de ámbito:

1. Conspiranoicos de izquierda, anticapitalistas, grassroot movements de tipo activista radical, perroflautas, decrecentistas… Muchas de estas personas y movimientos como VollGeld (la asociación que pretende el referéndum en Suiza sobre la banca de reserva 100%) y el más conocido británico Positive Money han obtenido sus variopintas opiniones todas ellas muy negativas del sistema de banca fraccional actual a través de internet y la New Age del conspiracionismo económico con pseudodocumentales como Money As Debt, Zeitgeist: the Movie y Zeitgeist: Addendum mezclándolo o aderezándolo con obras económicas más serias como la de Irving Fisher o James Tobin que son más presentables al gran público y que tienen algunos buenos puntos para ser considerados. He de admitir que esta gente, al contrario que los que vienen a continuación, han creado estos movimientos no por maldad o interés crematístico y personal sino ideológico y porque creen ver fallos inherentes en el sistema. Pero por ignorancia técnica sobre Economía (espero resolverles esas dudas a lo largo del artículo) desconocen que si esa propuesta no se ha aplicado hasta ahora es porque tiene unos horrores como desventajas… o subestiman la importancia de esas desventajas. Aquí, otro técnico como yo que se ha quedado bien a gusto soltándoles las verdades del barquero.

2. Al ámbito ultraconservador, libertarian, anarcocapitalista o ultraliberal. Aunque os parezca mentira, estos son los mayoritarios. Y si eso es así, es por algo. La mayoría de la bibliografía sobre este tema de la reserva bancaria del 100% proviene de autores conservadores-liberales y, muy especialmente, austríacos. Si buscáis por internet, casi seguro que en vuestras primeras búsquedas os encontraréis con ellos y no con los perroflautas.

Tan es así que los más vociferantes y chillones partidarios de este sistema (Juan Ramón Rallo, Jesús Huerta de Soto, Thorsten Polleit, Jörg Guido Hülsmann, Murray Rothbard…) son los chiflados de la ultraliberal, neoliberal y anticientífica escuela austríaca. Seguramente al oírlos mencionar, más de uno se pondrá en guardia en contra de adoptar la reserva 100%. Bueno, espartanos, subid los escudos pero no empuñéis todavía las lanzas que con los austríacos y la reserva 100% sucede lo mismo que con la Renta Básica Universal… que en esto están de acuerdo incluso con radicales como los de Podemos. Ah, ¿no lo sabíais? Hayek, el austríaco e incluso Friedman, abogaron en su momento por una u otra forma de Renta Básica Universal… sí, sí, como Pablo Iglesias (Turrión). En Economía, como en Política, te encuentras con cada sorpresa… ya os iréis acostumbrando, ya.

Es por todo ello que me centraré en éstos (los austríacos) a lo largo del artículo.

.

En esta fotografía aparecen muchos de los integrantes del equipo director de la campaña de Positive Money, celebrando una fiesta en un restaurante. La cena era vegana. Podéis encontrarlos a todos aquí. El fundador del grupo es el chico con gafas de la camiseta azul, Ben Dyson, y fundó este movimiento en 2010 tras escribir un libro junto con Andrew Jackson (el que abraza al chico calvo) titulado Modernising Money: Why our monetary system is broken, and how we fix it.

Como podéis ver, no parecen mala gente. E incluso aseguran no pertenecer a ningún partido político. Bien. Pero conforme uno lee sobre ellos no puede evitar ver que es uno de esos movimientos sociales… en fin, típico de esta «época nuestra» ya que uno se encuentra con que son veganos, treehuggers, están en contra del TTIP, forman parte de otros movimientos alternativos y antiglobalización, etc. En fin, que son un poquito perroflautas sólo que por el lado hipster y que si se han metido en este follón de alentar una campaña por una reserva 100% no es porque sean precisamente los mayores conocedores técnicos sobre Economía financiera (el único que ha estudiado Economía en serio es Jackson, Dyson lo que tiene es una especialización en Economía Desarrollística en su carrera de Estudios africanos y orientales), sino porque son «profesionales» del activismo social. Insisto: a título particular me parece que no son malas personas (a diferencia de los austríacos) y que algunas de sus propuestas van bien encaminadas pero como veo que no tienen mucha idea de las consecuencias de implementar una reserva 100%, me decidí a ilustrar (sin ofender o intentando ofender lo menos posible) un poco a los que piensan como ellos.

Foto.

A lo que íbamos.

¿Por qué grupos tan aparentemente distintos como conspiranoicos perroflautas y neoliberales austríacos coinciden en promover la misma medida económica (la banca de reserva 100%)?

Porque ambos grupos son radicales y los extremos acaban tocándose.

Si habéis tratado con skinheads (fascistas) y okupas de ultraizquierda sabréis de lo que hablo. Yo lo he hecho (en la facultad de Ciencias de la Información, precisamente). Llega un momento en que lo que dice uno te empieza a sonar extrañamente parecido a lo que lo que dice el otro. Aquí tenéis un estudio académico de las similitudes entre fascismo y comunismo, por poner otro ejemplo.

Supongo que no hará falta que os diga que cuando veáis que dos grupos radicales opuestos se ponen de acuerdo en algo… HAY QUE ECHARSE A TEMBLAR.

Lamento poner el dedo en la llaga (bah, en realidad no lo lamento; es más, me río) pero me gustaría señalarles a los del grupo 1 lo extraño de que su propuesta de banca con reserva del 100%… sea apoyada por los del grupo 2, que son sus enemigos naturales. Chicos, los progresistas… ¿no os llama ni lo más remotamente la atención esa “sospechosísima similitud”? Os voy a adelantar algo que os va a escocer como el Betadine sobre herida frejca: estáis siendo las putas de los ultraliberales austríacos y, encima, poniendo la cama… y no os estáis dando ni cuenta, panda de gilipollas. Y no, no es el mismo caso al revés: los austríacos saben de sobra lo que están haciendo al proponer este sistema: obtener beneficio directo personal. Vosotros no tenéis ni puta idea de las consecuencias negativas que esta propuesta tendría precisamente en vuestra contra.

Ahora lo vais a poder comprobar, seguid leyendo y veréis qué festival del humor.

Lo que os pido a todos los que me leáis y perdonadme por insistir… es que seáis escépticos, especialmente con aquellos conceptos o medidas que se presentan como novedosos y solucionadores de todos nuestros males. Desconfiad de las soluciones fáciles y espectaculares especialmente si el que os la presenta o se muestra partidario acérrimo de ellas es un chiflado de larga trayectoria como chiflado tal que el austríaco Jesús Huerta de Soto. Porque seguro que hay gato encerrado.

A veces el gato encerrado está en el concepto en sí.

Y otras veces, como en nuestro caso con la reserva de 100%, el gato encerrado está en cómo y por qué nos lo quieren aplicar determinados “grupos” de interés como los austríacos.

Es precisamente por eso último que no debe extrañaros que la idea de la reserva bancaria de 100% sea lo suficientemente atractiva como para atraer el interés de economistas de lo más dispar en cuestiones ideológicas, que los más moderados y prestigiosos de entre ellos la acaben desechando tras haberla estudiado a fondo… y que a la vez podáis constatar que de entre los individuos y grupos radicales que quedan tras hacer la criba y escrutinio académico inicial discrepan y mucho en cuanto a la dimensión de los pros y los contras a la hora de aplicarla.

Obviamente, los austríacos predican la reserva 100% porque tienen un interés particular en ello, no porque sean un dechado de virtudes desinteresadas. Nunca lo han sido y raro sería que empezaran ahora con esto. Ya sabéis, un estudio histórico de la evolución del comportamiento humano de los economistas austríacos nos debería indicar las tendencias futuras. Incluso cuando “descubrieron” la utilidad marginal que es un concepto evidente a simple vista, lo hicieron dándole su “toquecito interesado” diciendo que ni el método científico ni la experimentación previa ni el estudio de la evolución histórica ni la estadística hacían falta.

Por dejarlo más claramente expuesto, la idea de la reserva bancaria 100% es atractiva para muchos economistas pero algunos (los más progresistas) la quieren experimentar primero y sopesarla mediante números y datos empíricamente contrastables mientras que los conservadores-liberales la quieren aplicar “aquí y ahora, ya, de inmediato porque funciona sí o sí super bien y no te lo tienes ni que plantear”. Con razón los austríacos no quieren ver la experimentación científica o el estudio estadístico ni en pintura. ¿Quién dijo eso de que no le gustaban las explicaciones estadísticas? Ah, sí, fue Carl Menger, el fundador de la escuela austríaca.

Y, por favor, no se nos olvide otra cuestión muy importante con esto de la aplicación de conceptos novedosos: la idea en sí puede que no nos parezca negativa en principio, pero lo verdaderamente importante es lo que suele haber detrás. La “letra pequeña”… y cómo se va a implementar ese concepto novedoso. No nos dejemos llevar por lo aparentemente atractivo… que muchas veces la chica nos pareció muy guapa cuando quedamos con ella en Badoo y luego resultó que el maquillaje y el retoque digital nos ocultaban a Manolo, de profesión camionero transportista de materiales abrasivos al por mayor.

.

3.1. Unos ejemplos de por qué no debemos dejarnos llevar por conceptos económicos novedosos sin «leer antes la letra pequeña»: la mochila austríaca y el contrato único.

A este respecto voy a poner un ejemplo conocido por los españoles para que veáis más claras las similitudes con el “intento” de aplicación de un concepto novedoso por parte de economistas liberales patrios (algunos de ellos liberales austríacos)… que supuestamente iba a revolucionar nuestro mercado laboral e iba a ser todo bondades.

Hace tiempo me preguntaron por una cuestión de la que seguramente hayáis oído hablar en los medios de comunicación pero no os haya quedado muy claro en qué consiste: “la mochila austríaca”. Procedo a explicar en qué consiste en calidad de (antiguo) sindicalista y de economista.

Lo primero que hay que decir es que no tiene nada que ver con la anticientífica, ultraliberal y llena de chiflados escuela austríaca de Economía. Se la llama “austríaca” porque uno de los países donde más y mejor se ha aplicado es Austria.

¿Qué es la mochila austríaca? Es un sistema que combina flexibilidad en el despido y garantías de protección del despedido. Resumiendo muchísimo consiste en lo siguiente: cuando una empresa por el motivo que sea quiere o tiene que despedir a un empleado, se le paga un despido que se ha ido acumulando durante la vida laboral que ha tenido esta persona en esa empresa poquito a poco. Por eso se le llama “mochila”. Por cada día trabajado, la empresa le ha ido depositando al empleado una cantidad determinada en una cuenta bancaria (manejada por la Seguridad Social). ¿Que al empleado hay que despedirle? Él se va con lo que tenga acumulado en esa cuenta. De esta manera, se combina el que la empresa pueda despedir rápida e incluso cómodamente al empleado y éste se garantice el salir de la empresa con dinerito.

Este sistema tiene varias ventajas:

-Al empleado no se le puede timar ni tiene que esperar a la burocracia o a que la empresa junte el dinero: ya se le ha pagado. Tiene su dinero en una cuenta listo y preparado para poder usarlo desde el primer día de despido. Se evitan cosas como lo que pasa hoy en día (las veo a MONTONES en la sede del sindicato) que a uno le engañan diciendo “firma aquí” y acaba cogiendo cantidades muy inferiores a lo que le correspondería si hubiera leído bien la letra pequeña o si hubiera acudido a un abogado laboral. También se evita el… “es que la cosa está muy achuchada, ¿podrías venir a cobrar dentro de un mes / cobrar en cheque / cobrar en especie / por favor te lo pido por Dios y la Virgen no me denuncies?” mientras el cobro de tu cuota de la hipoteca no tiene espera.

-La empresa no tiene que quebrarse la cabeza con complicados cálculos ni se ve sometida al estrés contable y económico que supone tener que soltarle una buena manteca de dinero de golpe a una persona que tiene que echar como es el caso actual… y puede echar a un empleado cuando guste (se sobreentiende que cuando no trabaje bien o como ésta quiera, etc.; la triste realidad es que es cuando le dé la gana y por el motivo que sea), con lo que el empleado debe “mover el culo” para trabajar porque se le podría echar en cualquier momento, no se puede volver acomodaticio.

-Prácticamente desaparecerían todos los problemas y juicios acerca de la problemática sobre despidos improcedentes (los que no están tan justificados, más caros) o procedentes (lo contrario), porque el despido está ahí pagado y punto. Como mucho, se podrían establecer penalizaciones o descuentos al pago en despidos por robo, malas prácticas, vagancia, etc. Pero lo que es el dinero del despido, estaría ahí ya pagado.

Y entonces, si tan bueno es, ¿por qué hay tanta resistencia a aplicar este sistema en España?

Una vez más, porque España es diferente. Lo que incluye su cultura económica. Y su picaresca.

Lo primero que hay que decir es que hay una resistencia ideológico-política: esta/-s propuesta/-s (mochila austríaca y contrato único) la ha presentado el partido político Ciudadanos, que es ampliamente percibido en España como un partido liberal no muy alejado en sus propuestas económicas del Partido Popular, y se le tiene como más defensor de los intereses de la patronal y las empresas que del trabajador. Es decir, que todo lo que proponga Ciudadanos se analiza con máximo detalle y desconfianza por parte de sindicatos, trabajadores y partidos de izquierda porque se temen y no sin razón, que se la intenten colar de algún modo.

El economista Luis Garicano (izquierda) junto al líder del partido político Ciudadanos, Albert Rivera (derecha).

Foto: eldiario.es Febrero de 2015.

¿Dónde nos la intentan colar? En que aprovechando el introducir este sistema, quieren REDUCIR el dinero que se pague al empleado despedido con respecto a lo que se paga AHORA. Lo de siempre: abaratar el despido. La propuesta ha variado un poco conforme ha salido a la luz y han tenido que desdecirse, pero para que os hagáis una idea, la intención era pagar en torno a nuestros actuales veinte días por año trabajado (habréis oído en algunos sitios que incluso ocho, como en el pacto de investidura entre PSOE y Ciudadanos de febrero de 2016). Para que podáis comparar: a alguien que hubiera sido contratado antes de la reforma laboral del PP de Febrero de 2012, habría que pagarle por un despido improcedente, cuarenta y cinco días por año trabajado. Posteriormente a esa fecha, treinta y tres.

Como os podéis imaginar, eso no es lo que se aplica en Austria. Lo suyo era haber introducido la mochila austríaca sin modificar las cantidades de pago, listillos.

Pero no es la única reticencia. Aunque no os lo creáis, el grupo que más se ha opuesto ha sido… ¡¡¡la patronal!!! Sí, a las empresas no les gusta mucho la mochila austríaca porque, aun a pesar de los beneficios que le reportarían, les costaría más dinero que actualmente aun manteniendo el mismo precio de despido. ¿Por qué? Porque con la mochila austríaca no se podrían escaquear de pagar como hacen masivamente en la actualidad: pagarían día a día sin trampa ni cartón, no hay forma de escaparse de eso. En la actualidad, las empresas “torean” a los trabajadores, los engañan, intimidan, hacen uso y abuso de ingeniería contable, intentan que firmes como procedente para abaratar el despido, etc., y el resultado es que en grandes números se ahorran mucho más con el sistema de pagar a tocateja al final de la relación laboral. Doy fe porque he visto los informes que han elaborado las empresas calculando costes. Sí, de la misma manera que algunas empresas calculan si una reparación masiva de productos como lavadoras cuesta más que unas pocas denuncias de consumidores, está calculado financieramente el sobrecoste que les supondría la mochila austríaca a las empresas. Lo saben de sobra.

Y, por último, pero no menos importante, se encuentra la oposición de lo social: sindicatos y trabajadores. Ojo, los sindicatos no es que se opongan a la mochila austríaca como concepto. No se oponen de base. A lo que se oponen es a que se aplique según los intereses de los que la promueven en España, que no es como se aplica en Austria. Los sindicatos sí se oponen de base a cualquier forma de abaratar el despido. Y muchos ignorantes de la vida real, la de a pie de calle me preguntan… ¿por qué?

Pues muy sencillo: abaratar el despido es promover el despido. De la misma manera que hacer más carriles para automóviles en el centro de la ciudad hace aumentar el tráfico de automóviles. Tal cual. No voy a entrar en más detalle: está demostrado estadísticamente. Y otra cuestión más: en la cultura empresarial española, al menos (y es UNA de las razones de nuestra elevadísima tasa de paro) está el hecho de que una vez despedido un empleado, se tiende a no sustituirlo. Es decir, trabajo destruido, rara vez recuperado: al trabajador en España se le percibe como un coste, no como un asset (valor, ventaja, recurso). Por poner un ejemplo, mi empresa empezó con cincuenta empleados. Ya vamos por cuarenta y uno. Y hacen falta. Los que se van no son sustituidos y la carga de trabajo se distribuye entre los que quedan. No estamos en contra de facilitar el despido burocrático (por robo, bajo rendimiento, etc.), estamos en contra de facilitar el despido mediante abaratamiento. Porque es dejar al trabajador a merced de los caprichos del empresario y sin seguridades para poder empezar de nuevo.

Y porque sólo sirve para beneficiar a una de las partes. Y recuerdo que en una negociación tienen (o deberían) que ceder todas las partes: la parte social ya ha visto reducido su abaratamiento antes incluso de aplicar la mochila austríaca, hemos visto disminuidos nuestros salarios proporcionalmente durante décadas. Ya es bastante que hayamos tenido que aceptar a regañadientes que se nos plantee una reforma como la mochila austríaca que, en principio, facilita el despido como para que ahora, encima, se nos diga que el despido con ella va a ser no sólo más fácil sino más barato.

Y ojalá ahí acabara la cosa. Pero no acaba. ¿Estoy a favor del contrato único? Pues lo mismo que con la mochila austríaca… sí como concepto, PERO NO ASÍ:

Pues con la reserva bancaria del 100% sucede lo mismo: el concepto es lo suficientemente atractivo y tiene visos de funcionar como para, en palabras de Krugman, sea “ciertamente digno de ser discutido”. Pero claro, los radicales decrecentistas tienen una idea de cómo y por qué debería implementarse y los conservadores-liberales tienen otra muy distinta, por ejemplo. Sí tengo que avisar, no obstante, que la inmensa mayoría de los economistas la acaba calificando como que podría ser más perjudicial que beneficiosa tras estudiarla en profundidad.

Una preguntita bastante sana antes de seguir… ¿nadie se ha preguntado en un alarde de sentido crítico y escepticismo por qué nos vienen ahora con esto de la reserva del 100%?

Vamos a dejarnos de tonterías, si la peña se está preguntando por soluciones como ésta de la reserva de 100% cuando estoy convencido de que la mayoría no la habíais escuchado antes y/o no le habríais echado cuenta en otra época de bonanza es porque llevamos sufriendo una crisis gordísima desde 2008, una crisis como no se recordaba desde hace ochenta años. La gente, acostumbrada a una muy larga estabilidad (en algunos casos incluso prosperidad), ha observado estupefacta cómo se derrumbaba su mundo cercano o se veía muy afectado justo cuando más parecía que iban a ir a mejor las cosas. Hemos sufrido como sociedad un shock muy severo y a todos los niveles, no sólo económico, sino político, social, psicológico, etc. Y cuando la gente tiene problemas gordos tiende a buscar soluciones proporcionalmente radicales. Recordemos lo dicho anteriormente: antes de ahora sólo se consideró seriamente su aplicación precisamente en la inmediatamente anterior aunque lejos en el tiempo Gran Depresión, la de después del crash del 29. No es coincidencia. Es ahora cuando la gente está más dispuesta a escuchar y considerar estas “propuestas”, ignorando o desdeñando incluso que muchas de ellas provienen de grupos, como los austríacos, que son más peligrosos que un gremlin haciendo el Ramadán y que no miran precisamente por el interés del currito ni de la persona de a pie de calle. Ni del conjunto de la sociedad, por supuesto. Estos señores se prodigan en comunicar las bondades de su propuesta a estos millones de personas cabreadas con la situación económica actual y aprovechan para venderles la moto… pero lo que no les dice nadie a estas personas cabreadas “con el sistema” o lo hacen con la boca pequeña… que la moto no es TAN buena ni mucho menos.

.

4. Posibles antecedentes de una reserva bancaria de 100%. El Banco de Amsterdam.

Muchos me querrán preguntar… pero, ¿esto no se ha probado antes de ninguna de las maneras? ¿Algo por donde sepamos cómo va a tirar el asunto?

No exactamente como la quieren aplicar sus partidarios actuales ni a la misma escala. Existe un antecedente histórico de aplicación de banca de reserva de 100% que los austríacos (algunos) se desgañitan en intentarlo presentar como un ejemplo más o menos similar y que nos podría dar algunas pistas de cómo podría funcionar en la actualidad: el Amsterdamsche Wisselbank, que traducido al español sería más o menos “Banco (o Casa) de Cambio de Amsterdam”.

Sí, es el único triste ejemplo que han logrado encontrar y si hacen tanta bandera de este ejemplo (bueno, es Jesús Huerta de Soto el que hace bandera) es porque a través de él intentan “colarnos” la bondades del oro (sí, hijos, sí, otra vez, es una obsesión de esta gente) como tipo de dinero ya que este banco es de una época (el siglo XVII y XVIII) en la que el dinero de metal era la base monetaria por excelencia.

Pero la comparativa es tendenciosa al máximo.

Y falsa como orgasmo de puta.

Vista nocturna del que fuera el Banco (o Casa) de cambio de Amsterdam, el Amsterdamsche Wisselbank. Y seguramente los que hayáis ido, como un servidor, por la ciudad os estaréis diciendo… «¡pero si es el Palacio Real!» Sí, eso es lo que es ahora (Koninklijk Paleis Amsterdam), pero antes de eso (desde su construcción en 1665 hasta 1806-9, en que se convirtió en residencia real) fue el ayuntamiento de Amsterdam… y el banco estuvo siempre en los edificios administrativos de la ciudad. Eso para que veáis que siempre fue un banco de participación estatal. Ni el ayuntamiento ni el banco estuvieron siempre en ese edificio. Antes de eso, ambas instituciones residieron en el llamado «Antiguo Ayuntamiento de Amsterdam», un edificio de estilo gótico, hoy destruido, que se quedó pequeño. Fuente.

.

Para empezar, fue un fracaso (ahora lo veremos), estuvo involucrado en multitud de escándalos financieros y corrrupciones… entre ellas (pero no la más importante) su responsabilidad en el papel de la Tulipomanía del siglo XVII (sí, la famosa especulación con los bulbos de tulipanes en la Holanda de la época).

La historia de este ejemplo del Banco de Amsterdam (lo escribo sin tilde porque ya me parece pasarse) como entidad financiera con reserva 100% es tan brutal y patética por parte de los austríacos… que Jesús Huerta de Soto lo pone de grandioso ejemplo y Doug French lo pone de mal ejemplo (como banco estatal que causa especulaciones con una mayor emisión monetaria). ¡¡¡Y los dos son austríacos!!!

Más tontos y nacen botijos.

A ver, voy a resumir un poco (aquí tenéis la historia) de esa “entidad financiera” porque como me ponga a tratarla a fondo voy a terminar cuando el Real Betis Balompié gane el mundial de clubes.

Allá por 1609 varias instituciones gubernamentales de la ciudad de Amsterdam (entonces el país que hoy llamamos Holanda o Países Bajos se llamaba “República de las Provincias Unidas”, cada provincia y casi que cada urbe de relevancia era un estado muy autónomo en sí mismo), se reunieron y decidieron fundar una entidad financiera que estabilizara la situación monetaria de la ciudad, una de las de mayor importancia de la Europa renacentista del momento: su papel fundamental residiría no tanto en obtener beneficio como en servir de garante de emisión de moneda de buena ley.

«¿Es que no había moneda de buena ley en la época?» Qué va, todo lo contrario. Las monedas de la época eran de metal y como el metal es rígido y escaso eso propiciaba:

1) Que la gente, que siempre andaba escasa de calderilla, diera el cambio cortando las monedas en mitades, cuartos, etc.

2) La gente buscaba ganarse un dinerillo extra cortando los bordes o limándolos un poquito para así ir juntando pequeñas cantidades de metal y luego las fundían y hacían nuevas monedas con ellas.

.

Vamos, que las monedas que circulaban estaban hechas un ecce homo y como estaban cortadas o disminuidas o falsificadas, su valor oscilaba en la calle como me oscila a mí el metrónomo cuando toco el piano.

El gobierno político de Amsterdam dio un puñetazo en la mesa y fundó este banco para tratar de controlar el asunto. De hecho, este banco está considerado como el antecedente directo de nuestros bancos centrales actuales (aunque no sea oficialmente el primero, ese mérito recayó en el sueco porque el de Amsterdam tenía también participación privada, por ejemplo, la Compañía de Indias Holandesa). O sea, que ya empezamos cagándola porque los autríacos me traen como ejemplo de reserva 100% a uno de los primeros bancos centrales pero luego no quieren bancos centrales cuando la apliquemos. Sí. Bien. Guay.

Total, que el banco éste lo que hacía era guardar los depósitos de la peña que metía monedas (admitía incluso oro y plata en lingotes) destrozadas a su valor de calle (registraba en sus libros de cuentas) y cuando quería retirar, el banco daba su equivalente (menos costes y tarifas) en recibos o en monedas bien fabricadas, con su sello, limpitas y nuevecitas (las malas que se quedaba las refundía). Es decir, devolvía menos moneda pero más valiosa.

El objetivo era regularizar el valor de las monedas circulantes y que las personas que las usaran no tuvieran que estar dicutiendo:

-La gallina que quieres que te venda vale un gulden pero ese gulden que me traes está 3/8 cortado así que me tienes que dar la diferencia.

-No, hombre, está cortada en 3/5, ¿no lo ves?

Y, además, repetimos, el banco te cobraba por cada transacción y por el mantenimiento de cada cuenta para poder costear la sede, los trabajadores, etc.

El problema de una comparativa con un posible banco moderno de reserva 100% es que salta por todas partes porque el banco no ganaba tanto con las tarifas (tenía una tabla de escalas de precios para desanimar las transacciones y los almacenamientos pequeños) como por el hecho de que jugaba con los depósitos de los clientes pero no como ahora con la reserva fraccionaria, sino con el canje de los recibos y con las diferencias de valor entre monedas: el banco tenía varias líneas de negocio porque aparte de banco era una casa de cambio de monedas de metal extranjeras (divisas), el banco se quedaba con las cuentas que se abandonaban o no se regularizaban tras un tiempo, etc. También ganaba pasta porque como expedía moneda más valiosa que la de valor de calle, acabó generando un mercado de segunda mano con los recibos que emitía. Llegó un momento en que la gente metía monedas malas, recogía buenas del banco y vendía esas buenas en la mismísma calle otra vez obteniendo un beneficio en el cambio. Se acabó expandiendo la base monetaria de una forma simplemente brutal. De hecho, el austríaco Doug señala esto mismo como posible causa de la especulación con los tulipanes, echándole la culpa al banco (aunque también es falso: como en toda especulación como la inmobiliaria española, los que especularon con un producto, en este caso los bulbos de tulipán, fueron los particulares) por lo mismo que decía Huerta de Soto que había que buscar inspiración en él. Aquí, aquí tenéis las pruebas.

Jo… derrrr… Pues menos mal que un sistema monetario basado en el oro no causa expansiones monetarias indeseadas, repentinas o explosivas.

Allá por donde pasa un austríaco sufren la Ciencia, la Estadística, el análisis histórico, la coherencia y hasta el buen gusto estético.

Bueno. ¿Qué hizo bien este banco?

En que si bien es cierto que regularizó la emisión monetaria básica, volviéndola fiable (que fue lo que mejor hizo y por lo que pasó a la Historia de Economía, como ejemplo de banco central y por lo que a partir de entonces se empezó a pensar en todos los países que era bueno tener bancos centrales… y sí, eso es otra cagada más a añadir a los análisis austríacos en contra de los bancos centrales) eso de que una banca de 100% acaba con la especulación, es falso, simplemente deriva hacia otras formas.

La otra cosa que hizo bien fue la de impedir un pánico bancario, el de 1672, causado por una guerra con Francia. Éste es, quizás, el gran punto a favor de una banca 100%. Lo que se demuestra como cierto, hay que admitirlo (aunque ya veremos más adelante que “no es tan así”).

Pero es rotundísimamente falso que el Banco de Cambio de Amsterdam fuera un banco de reserva 100% al completo. Ya desde 1659 practicaba la reserva fraccionaria. A escondidas, pero la practicaba. El banco veía que no hacía una mierda de negocio (el mayor beneficio que llegó a obtener en su mejor época fue de un 6,25%) comparado con otras entidades que hacían fraccionaria y sus gerentes no pudieron soportar el tener las manos quietas. Cuando el público descubrió esto último en 1790, el banco se hundió y tuvo que ser rescatado y refundado por el Estado holandés de la época.

Vamos, un desastre.

Como podemos ver, si el banco funcionó durante casi dos siglos con beneficio no fue tanto por las tarifas de depósito sino que para ser mínimamente rentable necesitaba que la moneda fuera de metal. De usar patrón oro efectivo, en suma. Es por esto que los austríacos nos intentan “colar” esto de la reserva 100% y por qué nos ponen este banco de ejemplo. Sin “dinero sólido”, como les gusta llamarlo a sus partidarios como los austríacos es más que dudoso que una reserva 100% funcionara.

Por lo tanto, la reserva 100% es el pretexto, el primer paso hacia su amada vuelta al oro como base monetaria (“sí, una banca de reserva 100% está bien, pero para que funcionara bien del todo habría que tener patrón oro”). Y ya veremos más adelante, cuando hablemos de los pros y contras de la reserva 100% por qué insisten tantísimo los austríacos, ultraliberales y neoliberales en volver a tener un sistema de creación monetaria escasa. Sigan, sigan leyendo.

En fin…

“Precioso ejemplo” de banco y buen hacer financiero “para nada interesado” que me ha puesto el impresentable de Huerta de Soto. Cuando la peña me dice que por qué critico tantísimo a los austríacos como técnico y como persona yo les digo: “no, es por gusto, es que no tengo nada mejor que hacer, ¿no te jode?”

Voy a hacer un inciso para aclarar algunas cosas porque sé que mucha gente entra en mis artículos por buscadores cibernéticos y no se leen lo que ya llevo dicho en otros textos.

Ya he hablado en esta serie de artículos sobre qué es y cómo las gasta la escuela austríaca de Economía.

Señores lectores, perdonad por repetirme tanto. Ya sé que soy un pesao, si yo lo entiendo, pero entendedme vosotros a mí. Vamos, a mí y a todos los demás economistas que no están chiflados. Muchos de los que me leen no alcanzan a entender las dimensiones de fraude de los austríacos ni entienden por qué los denunciamos tanto en nuestros escritos los demás economistas. ¿Vosotros véis las burradas que surgen cuando te pones a analizar mínimamente sus propuestas? ¿Os habéis fijado en la ínfima calidad de sus trabajos como éstos sobre el Banco de Amsterdam? Llegan hasta el punto de contradecirse unos a otros en su afán de vendernos sus intereses. ¿Entendéis ya por qué no son citados por economistas serios, por qué no publican en revistas científicas de prestigio y por qué se les considera al margen de la comunidad científica social?

Joder, porque mienten continuamente. Lo habéis podido comprobar vosotros mismos.

Cuando digo “mienten” no es que se limiten a exponer otra visión igualmente válida. Es que mienten frontal y directamente.

¿Entendéis ya la rabia que siente un biólogo o un médico cuando tienen que leer a un antivacunas diciendo que las vacunas son nocivas y deberíamos tener que dejar de vacunarnos? ¿Entendéis la indignación de un geólogo o un paleontólogo cuando tienen que leer a un creacionista diciendo que la Tierra tiene no más de seis mil años de antigüedad? ¿Entendéis ya el cabreo de un neurólogo cuando tiene que leer a psicoanalistas como Jacques Lacan?

¿Entendéis ya lo que siente un economista cuando lee a un austríaco?

¿Os habéis fijado en que siempre que proponen algo están sus intereses detrás y no el neutro interés de la Ciencia? ¡¡¡Su interés no es el estudio serio, riguroso o científico (de hecho, reniegan del método científico)!!! No son académicos honestos. Son FRAUDES.

Su interés es vendernos su agenda política.

Y esto que ya habéis visto no es nada. Aún no he acabado con ellos en este texto.

Oh, sí.

Fuente: Working Paper: The Bank of Amsterdam through the Lens of Monetary Competition, de Stephen Quinn y William Roberds.

.

.

5. ¿En qué consiste el principio básico de una reserva bancaria de 100%? Ventajas y desventajas.

Bueno, pero que no se diga que porque algo lo haya dicho un tarado como un ultraliberal, no lo estudiamos ni sopesamos sus pros y contras. A fin de cuentas, eso también es pensamiento científico.

Así que procedemos a ver los pros y los contras de la reserva bancaria de 100%. Ojo, lo que cada cual dice que sería un pro y un contra: yo os lo expongo y vosotros decidís. Recordemos que hasta que la reserva bancaria de 100% no se experimente aplicándola masivamente (en Suiza o donde sea), la mayoría de éstas son hipótesis, algunas con más fundamento que otras.

Recordemos: la Banca de reserva 100 % o full reserve banking en inglés es un sistema financiero mediante el que los bancos deben mantener reservas por el 100% de los depósitos a la vista y otros pasivos exigibles y retirables de manera inmediata, de forma que si todos los depositantes exigieran simultáneamente la retirada de esos pasivos los bancos podrían hacer frente a estas demandas.

Esto es… yo meto cien euros en el banco y el banco tiene siempre mis cien euros ahí (menos costes), llueva, nieve o truene. Yo meto mis diez acciones de Dragados y Construcciones y allí estarán cuando yo vaya a por ellas (menos costes).

Básicamente, los bancos quedarían como poco más que almacenes de dinero (en sus muchas formas: billetes, monedas, lingotes de oro, acciones, etc.). Los bancos NO PODRÍAN, de manera legal, como hacen ahora, prestar mi dinero depositado en ellos a otros (no habría empréstito).

¿Hasta ahí todo claro? Sencillo, ¿verdad?

Bueno, pues ahora empiezan las diferencias.

La mayoría de los proponentes de este sistema, salvo los muy, muy radicales anticapitalistas que odian el mero hecho de que existan los préstamos… especifican que eso NO se aplicaría a los pasivos exigibles a plazo, ya que no supone ningún incumplimiento contractual no devolverlos antes de que estos sean exigibles.

En recio castellano: lo de tener garantizado que tu dinero está en el banco sí o sí, se aplica a tus depósitos, pero NO si los depositas a plazo mediante contrato (por ejemplo, plazo fijo o una cuenta de ahorro con interés)… porque, cojones, se supone que has contratado esa fórmula de dejar tu dinero en un banco sin tocar durante un tiempo establecido a cambio de que te den un interés. Con tu consentimiento porque vas a ganar algo (más dinero) a cambio.

Las otras grandes diferencias entre los proponentes son… ¿este sistema se va a aplicar sólo a la banca de depósitos? ¿Se va a abolir también la banca de inversión? ¿Se van a separar ambas bancas? En el caso del referéndum suizo se contempla, además de la implantación del sistema de reserva 100%, la prohibición del sistema de banca de reserva fraccionaria. Ya veremos por qué.

Las combinaciones son, pues, múltiples, pero centrémonos en el punto común a todas las variantes y es el hecho de que los bancos privados ya no serían capaces de crear dinero mediante reserva fraccionaria. Eso nos lleva directamente a las cuestiones más importantes: ¿qué deberíamos lograr con este sistema que justifique su aplicación? ¿Qué ganaríamos con él?

.

5.1. Ventajas.

1. En principio, sus partidarios argumentan que reduciríamos (hay quien asegura que “eliminaríamos”) las crisis financieras, esto es, surgidas a partir de nuestro actual sistema de banca y/o creación de dinero e incluso hay quien dice (los más radicales) que las crisis económicas.

Un alto en el camino. No confundamos, por favor, utilicemos los términos correctamente. Las crisis económicas pueden ser por cualquier causa, una guerra o un desastre natural, por ejemplo. Es harto difícil que un sistema de reserva 100% eliminara éstas.

Como mucho, reduciría o eliminaría las crisis financieras. ¿Cómo? Dado que los bancos estarían obligados a mantener todos los depósitos al completo, cesarían los pánicos bancarios, no tendríamos miedo. Simplemente, no se producirían. Nuestro dinero, a diferencia del sistema de reserva fraccionaria, siempre estaría ahí, seguro. Una grandísima ventaja, indudablemente. Quizás la más atractiva y es la que atrae a todo partidario de la misma que, tras sufrir nuestra última crisis reciente (la de 2007-2008), afirma o cree que algo hay que hacer al respecto de controlar la emisión monetaria actual mediante reserva fraccionaria porque es fuente de conflictos lo queramos admitir o no.

Como bonus track, el gobierno no necesitaría de rescatar a los bancos para salvar el sistema financiero cada vez que esté a punto de colapsar. Porque no haría falta. Ese dinero necesario para rescatarlos se podría emplear en más gasto social o en simplemente no pedir tanta deuda pública.

.

2. Supuestamente, al restringir tantísimo la cantidad de dinero que se crea, esto eliminaría (más bien reduciría) las especulaciones masivas y las burbujas especulativas, etc. Los bancos privados ya no crearían más continuamente “dinero numérico” como hasta ahora. Recordemos que los bancos suizos han creado nada más y nada menos que el 90% del dinero que circula en el país. Simplemente, no habría tanto dinero para cometer desmanes. Los precios de las casas, por ejemplo, no subirían tanto o no subirían como durante la burbuja inmobiliaria porque no habría tanto dinero presente. La gente NO PODRÍA comprar ni pedir prestado tanto. Nótese que esto parece a priori una ventaja… y lo es, pero que constituye el germen de una desventaja en sí misma. La dificultad de poder comprar, pedir préstamos, desarrollar una vida económica con la flexibilidad y dinamismo como la que hasta ahora estábamos acostumbrados y crecer, por tanto, económicamente.

Por poner un ejemplo que podáis entender: imaginaos que queremos eliminar o reducir drásticamente las muertes por atropello con automóviles y decidimos que la mejor forma de hacerlo es… reduciendo drásticamente la fabricación de automóviles. Como reducir se van reducir las muertes por atropellos por la sencilla razón de que va a haber menos coches en circulación pero eso implica el innegable hecho de que ahora muchísima menos gente va a poder obtener uno o simplemente usarlo, los menos coches que queden se vuelvan más valiosos, más sobreocupados y solicitados, etc. ¿Veis por dónde va yendo lo negativo de la cosa antes siquiera de hablar de las desventajas?

.

3. Se simplificaría el sistema financiero y se «limpiaría» de dudas el origen del mismo. No habría tanto producto financiero complejo (o eso esperan sus partidarios) y sería mucho más fácil rastrear el movimiento del dinero evitando o reduciendo los blanqueos. Eso último es, desde mi punto de vista, mucho más factible (y deseable).

Otra consecuencia de esto sería que dado que los bancos ya no podrían prestar el dinero sin nuestro consentimiento, no sucedería como hasta ahora, que los bancos prestan lo que hemos depositado en nuestras cuentas… y nosotros no tenemos ni zorra de si con ese dinero los bancos están prestando a empresas o proyectos que no querríamos como las que se dedican a vender armas, contaminar el ambiente o invertir en paraísos fiscales, dictaduras, etc. El «dinero» generado estaría mucho más «limpio» (en conciencia) con este sistema.