Índice de contenidos.

1. Introducción.

2. Trasfondo y motivos.

2.1. Puntos fuertes de este artículo y advertencias.

3. Una introducción al mundo de la inversión financiera (en bolsa).

3.1. ¿Qué es una acción (financiera)? ¿Qué es un bono?

3.2. ¿Qué es una “bolsa de valores”?

4. ¿Cómo funciona esto de la inversión en bolsa en términos prácticos? Experiencias personales como ejemplo.

5. El marco teórico. Teorías principales en Economía acerca de la inversión en bolsa. ¿Existen patrones y formas regulares de ganar invirtiendo en bolsa?

5.1. Patrones en finanzas.

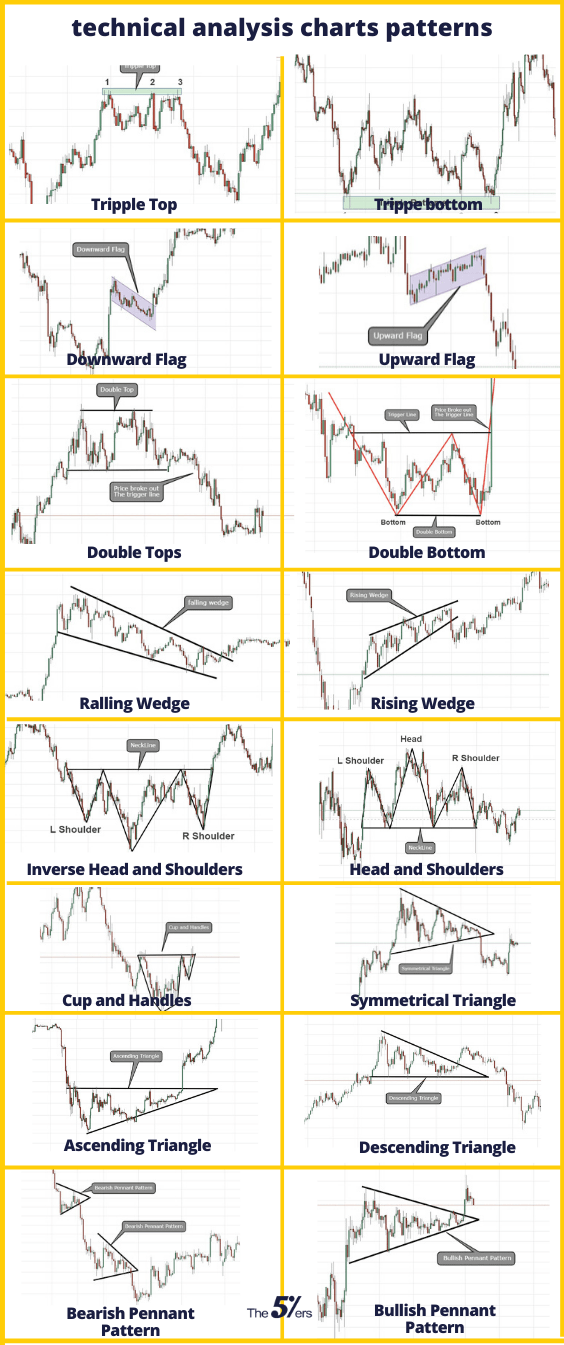

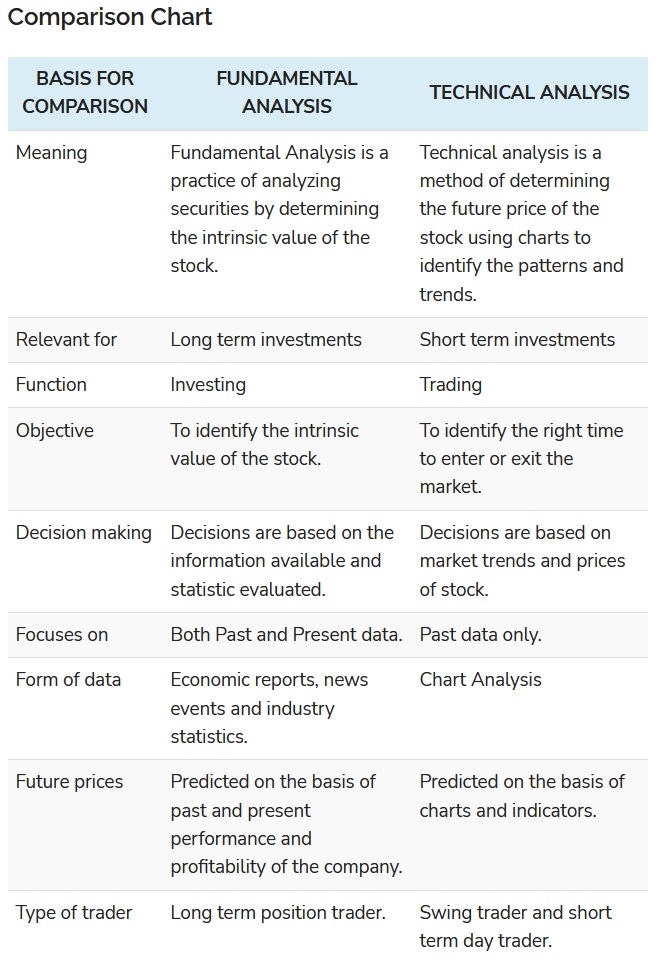

6. Metodologías de análisis en finanzas.

6.1. El análisis fundamental.

6.2. El análisis técnico.

6.3. La hipótesis del mercado eficiente.

6.4. La polémica. Evidencias a favor y en contra de cada metodología.

6.4.1. ¿Donde está la polémica? Objetivo: batir el mercado.

6.4.2. Dados los dos sistemas analíticos (fundamental y técnico), ¿cuál de los dos ha demostrado ser mejor?

6.4.3. Críticas a la hipótesis del mercado eficiente.

7. Resumen, comparativa con experiencias personales y conclusiones.

.

.

1. Introducción.

Hola a todo el mundo de nuevo.

Hoy traigo un artículo que llevo mucho tiempo deseando publicar. Vamos a tratar en profundidad e incluso con evidencias empíricas un tema del que no hay mucho escrito en un lenguaje sencillo (en español, se entiende). Hoy vamos a tratar un mundo que me apasiona a título particular y que me genera una de mis fuentes principales de ingresos: el mundo de la inversión en bolsa.

Seguramente muchos de mis lectores no lo sepan (aunque deberían si se leyeran los enlaces aclaratorios sobre mi persona que tengo en el menú de la derecha y que para eso están) pero aparte de economista como técnico en marketing soy inversor. Sí, gestiono mi propia cartera de inversiones. Bueno, en realidad me dedico a más cuestiones económicas, soy comercial, tengo un trabajo fijo (“indefinido”, je…) y también tengo algunos ingresos extra de los que no voy a dar más explicaciones porque creo que no es cuestión de dar pelos y señales y menos por internet de a lo que uno se dedica. Lo que quiero dejar claro es que si de algo me sirvió estudiar Economía en general fue para aprovecharlo también a título personal, que los estudios no deben estar sólo para presentarse a oposiciones o incluirlos en un curriculum. Sólo faltaba haber estudiado algo como una Ingeniería Electrónica Industrial y no saber cambiar un enchufe de tu propia casa (cada vez que oigo eso de “en casa del herrero cuchara de palo” me dan ganas de sacar el hacha con la que podo mis robles). Y si en algo hicieron hincapié mis profesores en la facultad (y los autores economistas que estudié posteriormente) fue en una de las mayores reglas de todo buen economista: diversificar tus inversiones y tus ingresos. Así se reduce la incertidumbre porque no lo arriesgas todo a una sola jugada por segura que pueda parecer. Si tienes varios tipos distintos de ingresos, te pueden fallar algunos, pero cuanto más diversificas, tanto más probable será que puedas salir ganando en la cuenta final de resultados.

En fin, que no me dedico sólo a mi trabajo o a mis gestiones económicas personales sino que también invierto en bolsa. Y sí, gano dinero con ello. Por lo menos hasta el momento.

Con este artículo pretendo dar a conocer un funcionamiento al menos básico de cómo funciona este mundillo y, sobre todo, desmontar y desmentir numerosas mentiras, desinformaciones, tergiversaciones, exageraciones, etc., que circulan por la red de redes… especialmente en español.

Pretendo que se os queden claros una serie de conceptos básicos sobre cómo invertir en bolsa y cómo funcionan los fondos de inversión para que así no os puedan engañar.

También pretendo enseñaros, de manera sencilla, qué dice la Economía seria y científica acerca de las posibilidades de invertir en bolsa. Os voy a explicar las diferentes teorías y formas genéricas que existen en la Economía académica y práctica sobre cómo invertir, las pruebas que cada una aporta para decir lo que dice… y sus posibilidades demostradas de éxito o fracaso.

Ya sabéis (o deberíais, una vez más), que éste es el blog de un divulgador científico y luchador escéptico que intenta crear contenido de calidad sobre temas de importancia en el área de la Economía, principalmente. Y dado que también soy un activista social, quiero combinar información con denuncia y así alertar al personal de los peligros que acechan y que no son pocos, especialmente cuando hablamos de dinero. Vuelvo a repetir lo que digo siempre: como ecologista, planto árboles, como sindicalista y como miembro de asociaciones de consumidores, denuncio en los tribunales… y como divulgador, que es otra faceta más de mi activismo social, pues eso mismo: informo, alerto y denuncio (con pruebas) de los peligros que os podéis encontrar.

.

Portada del libro de autoayuda financiera Dow 36,000: The New Strategy for Profiting from the Coming Rise in the Stock Market, de James K. Glassman & Kevin A. Hassett. 1999. Más conocido como Dow 36.000 este libro de consejos sobre cómo invertir es uno de los más ampliamente reconocidos como de los PEORES de la Historia si no el peor. No da una. Tiene fama de ser uno de los libros más destructivos en cuanto a dar mala información sobre inversiones y una de las obras más responsables de la bancarrota de miles de inversores americanos que invirtieron en la burbuja de las dot-com. En Europa no es muy conocido pero en EEUU esta obra causó verdaderos estragos por las cuñadeces que predicaba. Es tan rematadamente malo que ha atraído las iras y las risas de tanto liberales como progresistas, pasando por economistas de la FED, periodistas financieros ¡e incluso otros gurúes y autores de autoayuda financiera por la mala fama que les dio a todos! En términos estrictamente financieros, esta obra es una de las responsables de difundir que es posible batir al mercado ¡y por márgenes del 300%! Mis cojones, treinta y tres. El objetivo que tengo en mente a la hora de redactar este artículo es que aprendáis a disntinguir por vosotros mismos cuándo os están engañando a la hora de «invertir en bolsa» con «obras» como ésta.

.

.

2. Trasfondo y motivos.

Os voy a describir mi recorrido personal hasta llegar a ser inversor, para que podáis haceros una idea desde la mismísima base y podáis comprobar cómo se forman algunos juicios y prejuicios (que eso nos pasa a todos). Casi seguro que más de uno se sentirá identificado.

Mi primer contacto con el mundo de la bolsa y de la inversión en fondos fue antes de siquiera haber empezado a estudiar Economía. Fue mi padre, funcionario de profesión, a quien se le ocurrió un buen día “poner a funcionar” sus ahorros acumulados durante años porque acabó haciendo cuentas y estimó que los bancos no le daban mucho interés de beneficio. Yo era muy joven, pero le acompañé en todo el proceso porque como soy el primogénito, él consideraba que debía estar al tanto de las finanzas familiares. Todos los demás miembros de la familia éramos altamente escépticos de ese proceder (“¿tú sabes de inversiones ni ná de ná?”). Mi difunto padre era profesor de Música, no tenía ni repajolera idea de inversión bursátil o ya siquiera de contabilidad. Es más, el que le hacía la declaración de la renta era yo. A esos extremos llegaba su desconocimiento. Y fue precisamente por eso por lo que decidió contratar los servicios de una asesoría financiera (Mapfre, para más señas). Y le trataron estupendamente a título personal. Pero de seis millones de las antiguas pesetas que invirtió, perdió (le hicieron perder) un millón doscientas mil (redondeando)… y eso que su fondo era de los que en la jerga financiera se llaman “mixtos defensivos” (y otros nombres como “mixtos conservadores”, que se suponen que tienen relativamente poco riesgo).

Como os podéis imaginar yo quedé escarmentado (y mi padre ni os cuento) y me convertí en alguien muy, muy escéptico acerca de las supuestas bondades y beneficios de los fondos de inversión sobre el tradicional depósito a plazo fijo en tu banco de toda la vida. En mi mente se quedaron grabadas aquellas ocasiones en las que me levantaba a beber agua por las noches y sorprendía a mi padre de madrugada observando la evolución de las diferentes empresas en el teletexto (y os repito: aquellos números, flechitas y picos de sierra equivalían a petroglifos olmecas para él, o sea, que se estaba amargando y encima para nada). Enternecedor y triste al mismo tiempo.

Pero pasó el tiempo y acabé estudiando Mercadotecnia (Marketing), con lo cual entré en contacto con otra perspectiva acerca del mundo de la inversión financiera.

Bueno, un alto en el camino y unas cuantas apreciaciones. Perdón por la perorata pero si no la digo, reviento como profesional y como persona:

1. En la facultad no te enseñan a invertir en bolsa. Desconozco si se hace en la actualidad en algunas especializaciones de Ciencias Económicas como Administración de Empresas, pero en mis tiempos y más aún en Mercadotecnia el asunto se daba de pasada, no entrábamos en ello porque no es el fuerte de nuestra especialidad. Por lo que tengo entendido, siguen así.

2. Pero sí que nos enseñaban los fundamentos y bases: qué es una acción, para qué sirve, cómo existe un mercado en torno a la compra-venta de acciones, la existencia de los fondos de inversión, la tipología de esos mismos fondos, matemáticas financieras, etc. Pero nada en profundidad.

3. Ya he hablado largo y tendido sobre este tema, pero lo repetiré… una de las cosas que más me toca los cojones son los economistas que hablan de cómo hacer dinero pero no saben hacer dinero. Y muchos de ellos fueron antiguos profesores míos o los autores que escribieron los manuales que muchas veces releo. Así de clarito. A decir verdad es una cuestión que no se oculta en el seno de «la profesión general»: la mayoría de economistas teóricos admiten que obtienen el grueso de sus ingresos a través de su trabajo como profesor universitario, no como inversores o emprendedores. Algo menos como «asesores» (meh) de política económica, como asesores de lobbies, etc… pero muy, muy, muy pocos tienen (o tenían, hay que reconocer que eso ha ido cambiando poco a poco) ni maldita idea de cómo manejar un fondo de inversión o invertir directamente en bolsa. No lo voy a ocultar yo tampoco: me parece una hipocresía en boca de muchos, especialmente de los más liberales, que se desgañitan hablando del papel de los emprendedores y las bondades del libre mercado como medio más eficiente (o perfecto) de información y comunicación entre agentes económicos… pero luego bien que se llevan su sueldo fijo calentito pagado por la universidad o el Estado sin mayores preocupaciones… y sin arriesgar.

Y todo esto no es sino el inicio de un montón de cuestiones más que uno no puede evitar preguntarse:

-¿Cómo cojones me va a enseñar un tipo sobre economía de inversión… si no ha invertido en su vida? ¿Cómo me va a enseñar o a animar a ser emprendedor… alguien que vive de un sueldo fijo abundante que le entra al mes llueva, truene o nieve? ¿Cómo narices se me pone un tipo a hablar sobre elasticidad de sueldos cuando él bien que se cabrea si le bajan la aportación de la subvención para un proyecto de investigación… o el presupuesto de su departamento? ¿Cómo me va a hablar sobre realidad microeconómica y relaciones laborales alguien que no ha salido de su torre de marfil académica en su puñetera vida y no ha tenido que enfrentarse a jefes cabrones que quieren bajarle el sueldo o mermar sus condiciones de contratación constantemente?

La «buena» noticia para los que predican estudiar en el campo de la Economía es que sí es verdad que la mayoría de millonarios en el mundo, tienen estudios o alguna titulación que tenga que ver con ésta.

Recordemos algo que he repetido a lo largo de los artículos pero que parece que el personal no se entera o, mejor dicho, no se quiere enterar de lo que escribo: «economista», por definición, no es sólo el que haya estudiado formalmente Ciencias Económicas, sino el que haya estudiado algo directamente relacionado con ésta (Contabilidad Financiera, Mercadotecnia, Gestión en ventas, Comercio, Administración financiera, Derecho económico, etc.). También lo es quien se dedique a ello. Lo señalo porque hay mucha gente en España, donde se es muy especifista con la «titulitis» (eso no pasa tanto en países como EEUU), que dice que «economista» es sólo aquel que tenga un título concreto en AdE. No, hijo, no. Economista también es el gestor de una cartera de fondos de inversión, por ejemplo, tenga O NO título en lo que sea porque incluso la RAE recoge (y bien hecho) como acepción que economista es todo aquel que se dedique profesionalmente a la economía.

Ni más faltaba, añado.

«Pues yo no estoy de acuerdo con eso».

Me la suda. A las definiciones académicas, la práctica profesional, al uso cotidiano y al sentido común me atengo. Denúnciame, ¿qué quieres que te diga?

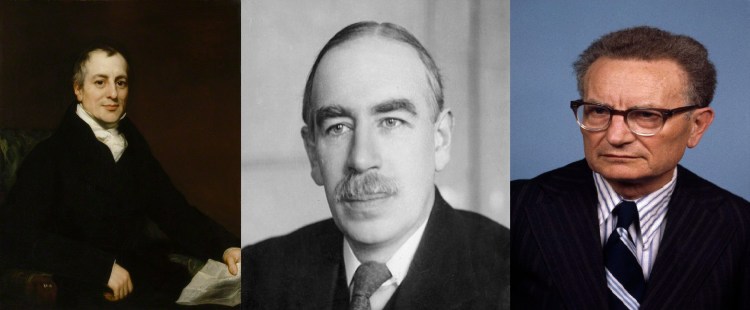

A Ricardo y Keynes, de los que hablaremos ahora, se les califica hoy en día como grandes economistas pero ninguno tuvo una titulación como tal: Ricardo sólo fue a la escuela y Keynes se tituló en Matemáticas en Cambridge. Y ambos influyeron tremendamente en la teoría académica económica y, a la vez, fueron grandes inversores que se enriquecieron enormemente con ello.

Warren Buffett, uno de los inversores más ricos del planeta, ya ha hablado varias veces de este asunto/polémica sobre economistas teóricos (más específicamente, los que te dicen cómo hacer dinero) que no saben hacer dinero. Especialmente en lo concerniente al mundo de la inversión y las Finanzas.

.

.

Creo… y perdón por lo que voy a decir, que se le echa demasiada cuenta a los economistas políticos y profesores teóricos universitarios, pero se tiende a ignorar o despreciar la labor de investigación de campo de economistas inversores, técnicos en marketing y analistas micro o especialistas en sectores económicos concretos (como las microfinanzas). Vuelvo a remarcar que Ricardo, Paul Samuelson o el mismísimo Keynes fueron a la vez grandes economistas teóricos e inversores que se hicieron ricos por sus propios medios como inversores. Como se puede ver, no sólo no están reñidos ambos hechos sino que son deseables el conjuntarlos… y es a ellos a quienes deberíamos hacer caso antes que a los que, como los curas católicos, aconsejan cómo se debe llevar una familia o una relación matrimonial cuando ellos no la viven.

A la izquierda, David Ricardo (1772-1823). En el centro, el también británico John Maynard Keynes (1883-1946). Y a la derecha, el estadounidense Paul Samuelson (1915-2009). Todos ellos fueron economistas muy influyentes en Historia (decisivos, vaya) y, a la vez, reunieron una caracaterística que el gran público desconoce sobre ellos: todos se hicieron muy ricos como inversores. A Ricardo, en concreto, se le tiene como el economista más rico de la Historia y uno de los hombres más ricos de todos los tiempos, con una fortuna valorada en su época (¡principios del siglo XIX!) de cien millones de libras. Se ha debatido mucho en el seno de la profesión el porqué no abundan los economistas que, a su vez, sean ricos. La explicación que más se suele dar incluso en el mundo académico es que son personas que están dedicadas al estudio teórico de la Economía y no a su aplicación práctica. Figuras como estos tres economistas desmienten eso en su lado más absoluto pero lo cierto es que no abundan. Y deberían. Admito que la explicación es plausible pero no por ello menos incoherente el resultado.

Una de las grandes razones por las que Keynes logró tantas cosas en términos prácticos y no teóricos (p. e., las dos intervenciones decisivas del Banco de Inglaterra en la Primera y Segunda Guerras Mundiales cuando él ayudó a dirigirlo) fue porque el hombre sabía lo que sucedía en el mundo real. Joder, fue el segundo economista más rico de la historia de la humanidad tras Ricardo. No se montaba películas como Hayek, que hablaba de investment and choice sin conocer prácticamente nada del mercado de inversiones en la realidad del día a día. Por poner ejemplos más cercanos, ahí tenemos al “austríaco” Juan Ramón Rallo, hablando de la importancia de los emprendedores y lo malo que es el sector público y bien que cobra un sueldo fijo de una universidad pública… y dando clases en la Escuela Superior de Negocios ISEAD cuando sabe de negocios lo mismo que Robinson Crusoe de televisores 4k. O Artur Mas-Colell, el en su momento flamante conseller de Economía catalán (durante los mandatos de Artur Mas y Puigdemont) con quizás el mejor curriculum teórico académico del país pero que es un absoluto inútil en conocimientos de inversión y gestión bajo cuyo mandato se ha conducido a las finanzas catalanas a una situación de penuria y mala gestión como no se recuerda desde… ni lo sabemos. Y ya hablaremos de su papel como «animador» de la burbuja inmobiliaria, ya…

La Economía no es sólo una Ciencia Social. Es un campo práctico. Y un campo amplísimo. Y la peña sólo se centra en cuestiones teóricas para así poder filosofar facilonamente y para hacer memes graciosos.

A lo que me vengo a referir, por si no se me ha entendido, es que no se puede ser tan hipócrita de predicar una cosa y luego no saber hacer esa misma cosa. Insisto: a mí no me pueden colar lo de «en casa del herrero, cuchara de palo». No consintamos eso… más que nada porque a nosotros no nos lo consienten en nuestros trabajos.

Pero volvamos al fondo de la cuestión: después de pasar por la facultad y haber adquirido esos conocimientos básicos, cambió mi escepticismo adquirido con la experiencia de mi padre por una curiosidad técnica, de científico social si lo prefieren: ¿de verdad existía la posibilidad de ganar dinero sistemáticamente invirtiendo en bolsa, en fondos de inversión? Según me habían enseñado en la facultad, sí que era posible… en teoría (ahora hablaremos de las diferentes teorías que existen acerca de esas posibilidades). Me entró el gusanillo de poder experimentar por mí mismo.

Pero para poder experimentar por mí mismo necesitaba materia prima: dinero.

Recién salido de la facultad yo no tenía dinero. Como tantos millones de jóvenes, mi interés inmediato y a corto plazo era encontrar un trabajo con el que poder comenzar una vida de adulto: comprar una vivienda, vehículo, poder casarme, etc. Lo de invertir en bolsa quedó relegado ante esas prioridades. Ah, pero el mundo de la Economía es tan amplio… que hay muchas formas de hacer dinero a través de otras áreas. Se me daba bien vender. Y se me daba aún mejor el sacar dinero de aquí, poner allí, aprovechar las oportunidades que se presentaban (bueno, veeeeeenga, adelantaré algo: me dediqué a la compra-venta de cocheras y plazas de parking) hasta que me pude hacer con un “capitalito” ya después de haberme asentado como adulto.

Y aun así me costó decidirme. Lo admito: fue mi mujer la que me animó a invertir en bolsa hace ya algunos años. Yo lo tenía como ansia de experimentación social, pero dado que el dinero es de los dos, el que ella me animara fue lo decisivo. Cogí mis apuntes, me repasé todas las teorías académicas pertinentes, algunos libros de esos de autoayuda financiera y de gurús de las inversiones (sí, por comparar, también hablaré de ellos más adelante, ya, sigan leyendo), aprendimos a manejar el software de gestión financiera (para nosotros no hubo problema alguno, los dos hablamos inglés y otra cosa no, pero de inglés financiero sé más que Bárcenas de sobres)… y allá que fuimos.

Y nos ha ido bastante bien. Hombre, no es que haya sido un “pelotazo”, pero puedo decir que estoy muy satisfecho. Tanto como para que el último año fiscal en que estuve invirtiendo se convirtiera en mi mayor (que no principal, no es lo mismo) fuente de ingresos.

Pero… no es oro todo lo que reluce ni muchísimo menos.

Y ahí entra el porqué de este artículo. ¿Qué motivos tengo para redactarlo? Seguramente algunos os preguntaréis por qué he detenido el ciclo de artículos de críticas al neoliberalismo y a la escuela austríaca (que sé que es a lo que venís la mayoría aquí, pillines, a reíros de cómo los destrozo).

El primer motivo es que me apasiona a título particular, insisto. No sólo en el aspecto de divulgación científica y lucha escéptica, sino porque es un tema técnico de la Economía que me parece de una importancia mayúscula ya sólo por lo práctico. Y es un tema que “engancha”, no se crean. Y que mueve muchísimo dinero. Ahí fuera hay todo un mundo de profesionales de la inversión, editoriales, libros, vendedores de humo, “consejeros”, gurús y asesores… En resumen, toda una industria que intenta convencer al ciudadano, a la persona de la calle, de que ellos saben cómo hacerte ganar (mucho) dinero invirtiendo.

El segundo motivo es porque… no hay mucho escrito en castellano, por no decir que no hay prácticamente nada, que trate este tema tal y como lo pensamos hacer nosotros:

-desde una perspectiva teórica académica,

-con un «estudio de campo»

-y con experiencia real y práctica en el tema.

Creo sinceramente que es ahí donde residen tanto la novedad como la fortaleza de este artículo-ensayo. Y no lo digo por decir, lo vais a poder comprobar por vosotros mismos (si seguís leyendo, claro, si no, que os den morcilla deconstruida a las finas hierbas). Es mi intención añadir información de primerísima calidad y con una visión teórico-práctica sobre un tema importantísimo con tanta repercusión en nuestra economía.

Y el último motivo por el que me he decidido a redactar este peaso de artículo por la gloria de mi madre… es porque algunos de vosotros me habéis preguntado por él. No muchos, ciertamente, mis lectores me solicitan cuestiones más relacionadas con el debunking de teorías, ideologías y creencias económicas. No os preocupéis, que también va a haber hostias y no pocas. De hecho, no me extrañaría recibir amenazas (otra vez) después de publicar este artículo porque llegamos a unas conclusiones fundadas y demostradas que van a molestar a muchísimas personas. Así de paso descanso de (algunas) diatribas dialécticas, que también me gusta alternar de vez en cuando las temáticas en mis artículos aunque la mayoría versen sobre algún aspecto de la Economía. No os preocupéis, que seguiremos hablando de la escuela austríaca en sucesivos artículos. Y las risas están garantizadas.

.

2.1. Puntos fuertes de este artículo y advertencias.

Antes que nada una advertencia: NO voy a explicar en qué consiste o cómo manejo mi portfolio de inversiones. Que cada cual se las componga. No voy a ser tan tonto de dar pelos y señales sobre cómo manejo mi dinero, más que nada porque si divulgo eso, mis ingresos pueden mermar si me quitan mis ideas y planteamientos. Yo he estudiado y arriesgado. Es decir, he empleado tiempo, esfuerzo y dinero. Haced vosotros lo mismo. Os voy a presentar unas conclusiones para ahorraros disgustos e intentar evitar que os engañen y ya después decidís vosotros. Pero no os voy a enseñar dónde debéis meter vuestro dinero. Además, no quiero que me vengan después con posibles reclamaciones.

Dicho eso…

Este artículo tiene varios “puntos fuertes”.

El primero es que no sólo vamos a explicar de forma clara, sencilla y bien estructurada las diferentes teorías económicas académicas sobre las posibilidades de inversión en bolsa. De eso… no se habla mucho en castellano. No en detalle, al menos. Así de claro lo digo y lo vais a poder comprobar conforme leáis. Y eso ya de por sí es tanto una novedad como un punto fuerte para que os dignéis seguir leyendo.

El segundo es que no estamos hablando por hablar. No estamos “cortando y pegando” de enlaces en inglés o del libro de Fulano. Se va a exponer una experiencia física, personal y directa sobre el tema. El autor de este artículo se gana la vida (en buena parte y cada vez más) invirtiendo en bolsa. Y eso tampoco abunda por internet en español… ni en la bibliografía en papel físico en nuestra lengua. Seguramente os habréis encontrado con muchísimos enlaces en español y muchísimos libros de autoayuda financiera que os digan cómo y dónde poner vuestro dinero “para haceros ricos”.

Lo voy a ir adelantando desde ya: los engaños abundan, por no decir que son inmensa mayoría. Así de claro. Y muchos de esos gurús inversores con los que os encontraréis son o “vendeburras” o han invertido poco y mal y ya, de inmediato, se han lanzado a escribir un libro sobre cómo invertir. Siempre predico el ser escéptico y me gustaría que os fijáseis en una cosa que os debería haber llamado la atención desde el primer momento: ¿por qué hay tanto libro sobre cómo invertir y tan pocos inversores? A mí siempre me ha dado la impresión personal, con tanto anuncio y tanto banner publicitario por toda internet de que hay más libros sobre cómo invertir que gente dispuesta a invertir. Si de verdad todo aquel que supiera ganar dinero invirtiendo en bolsa ganara dinero invirtiendo en bolsa… ¿qué carajo hacen contando sus secretos, y nada menos que los secretos con los que supuestamente se hacen ricos “a un módico precio” en sus libros? ¿No os ha extrañado todo eso? Efectivamente, la respuesta es: “nadie da duros a pesetas”. Ni euros a céntimos. Muchos de esos engañabobos ganan más vendiendo libros sobre cómo invertir y con las aportaciones por publicidad en sus webs que invirtiendo en sí mismo. Si es que de verdad ganan dinero invirtiendo.

El tercer punto fuerte es que no sólo vamos a presentar una exposición clara o mi experiencia como inversor, sino que traeremos varias aportaciones de evidencia empírica sobre el estudio de las posibilidades en el mundo de la inversión.

Como podréis imaginaros, no existen muchos estudios científicos serios sobre esas posibilidades (son auténticos mirlos blancos). Hay muchísima charlatanería al respecto y poca ciencia.

Estoy especialmente contento, insisto, de la realización este artículo porque no hay mucho material al respecto en nuestra lengua ni realizado por hispanos. Materiales como éste quizás escaseen porque, vamos a admitirlo, es dificilísimo de hacer… y no atrae simpatías por parte de según qué sectores. Prácticamente ningún estudiante ni profesor de Económicas se metería en semejante fregado académico (es un trabajo de chinos) y sólo realizan como trabajos académicos revisiones de autores (cof, cof, como el exministro de Economía argentino Axel Kicillof sobre Keynes, cof…) y son trabajos que, para colmo, van a despertar las iras de mucha gente… a las que no les hace ni puñetera gracia que vengan académicos (o quien sea) a husmear las posibilidades reales de una inversión. Desde aquí, mi más enérgica repulsa a las cortapisas que se les ponen a los investigadores científicos sociales desde las instituciones privadas o, peor aún, públicas, para averiguarlas (guiño al Estado colombiano). La verdad se tiene que conocer, duela lo que duela.

Así pues, resumiendo y repitiendo, traemos en este artículo: una exposición clara sobre las diferentes teorías y posibilidades en el mundo de la inversión en bolsa, acompañado de una vivencia personal en ese mundo… y papers y pruebas científicas que lo corroboran.

Y algo de humor.

Creo sinceramente y no me duelen prendas el decirlo que artículos tan atrozmente completos y con tanto material respaldándolo como éste no vais a encontrar por internet. No en español, al menos.

Y las conclusiones, obviamente, van a ser sonadas (aunque hay que admitir que no son para nada desconocidas) y van a levantar muchas ampollas.

De hecho, fue por esas conclusiones que me decidí a redactarlo (a fin de cuentas, repito que soy un activista social). Para que podáis aprovecharlas a título personal… aunque sólo sea para que no os engañen.

Un adelanto: si bien es posible hacer dinero en bolsa, es extremadamente difícil hacer mucho (enriquecerse) con ello y no es necesariamente la mejor opción en la que emplear tu dinero invirtiéndolo ya tan sólo por el riesgo que conlleva (y no es especialmente rentable).

.

3. Una introducción al mundo de la inversión financiera (en bolsa).

Bueno, antes que nada, vamos a explicar en qué consiste muy básicamente todo este mundillo de la inversión en bolsa. Porque estoy seguro de que muchos de los que me lean no tienen ni puñetera idea de qué va aunque a buen seguro tengan una grandísima curiosidad después de haber oído sobre el tema con tantísima asiduidad en las noticias o lo han visto en películas, series, etc.

Desde que el hombre logró desarrollar una economía, ha existido el fenómeno de la inversión.

Invertir consiste, básicamente, en asignar (repartir o distribuir) dinero o recursos (como, por ejemplo, el tiempo) con la esperanza de recibir un beneficio en el futuro.

Y ese fenómeno económico de la inversión es antiguo de cojones. Tan antiguo como el mismísimo ser humano. Aunque si nos tenemos que remitir a las pruebas físicas, tenemos constancia sobre inversiones económicas, préstamos con interés y pagos por adeudamiento desde que tenemos registros históricos. De hecho, muchos de los primeros registros históricos SON registros sobre inversiones. Es más, la escritura nació primero precisamente como necesidad de registro contable económico.

Los primeros de esos registros sobre inversiones financieras datan nada más y nada menos que de Sumeria, escritos en tablillas de arcilla de escritura cuneiforme ¡aunque ya antes incluso de la aparición de la escritura aparecieron sistemas de contabilidad como las fichas de piedra (algunas de las cuales son prehistóricas)! Se conocen facturas y notificaciones de adeudamiento por inversiones desde hace la friolera de más de cinco mil años.

Two precursors of writing: plain and complex totems.

Historia de la banca primitiva (en inglés).

¿A qué me vengo a referir con esta apreciación histórica? A que no me vengan algunos cuñaos que tienen menos idea de Economía que Aristóteles de Física cuántica diciendo que todo este fenómeno de la inversión es artificial, antinatural y que es sólo propio de la civilización occidental o sólo desde hace muy pocos años y que “se lo ha inventado el hombre blanco para sojuzgar a los demás pueblos”. Chorradas. El fenómeno económico de la inversión es antiquísimo y eso es así porque es un fenómeno económico consustancial al devenir social del ser humano. Desde que los seres humanos son seres humanos, en todas las civilizaciones y todas las épocas, se prestan unos a otros con la idea de obtener beneficio futuro (aunque sólo sea beneficio social) a cambio. Punto pelota y se acabó.

Bueno, pues ese mismo devenir histórico, llevó este fenómeno de la inversión a cotas cada vez más complejas y refinadas. Ya en tiempos de la República romana aparecieron las llamadas hoy día “acciones” (partes, en latín; share, en inglés).

.

.

3.1. ¿Qué es una acción (financiera)? ¿Qué es un bono?

En Finanzas, una acción es una unidad contable de inversión. A menudo se refiere al stock de acciones (la cantidad de acciones o shares en existencia) de una empresa, corporación o proyecto económico pero también se utiliza para referirse a unidades contables de fondos mutuos de inversión, sociedades participativas o fondos de inversión inmobiliaria (como, por ejemplo, Socimi: Sociedad Cotizada Anónima de Inversión en el Mercado Inmobiliario, en España).

Una acción es una de las partes o fracciones en las que se divide el capital (social) de una sociedad como una empresa o corporación.

Cuando una empresa necesita que inviertan dinerito en ella, “vende” fracciones de su titularidad, “vende pedazos” de su posesión, el que los compra posee la empresa en la parte proporcional a lo que ha invertido. De hecho, las acciones son eso mismo: algo así como títulos de participaciones del valor de una empresa (porque se “participa” en ella). Es decir, el poseer el 51% de las acciones de una empresa le confiere un gran poder a su poseedor porque significa que tiene la mayor parte de la legitimidad y el poder en la toma de decisiones de esa empresa (posee el 51%, más de la mitad del total de las unidades de valor contable en las que se ha dividido el capital social de la misma –es decir, posee el 51% de la empresa-: aunque se le opongan todos los demás dueños, no pueden superarle en legitimidad a la hora de tomar decisiones) y en principio y en líneas generales percibiría el 51% de los beneficios totales a repartir (si los hubiere). El motivo inicial (que no el único, ya lo veremos) para invertir mediante acciones es que cuando la empresa obtenga beneficios, los repartirá, lógica y obviamente, entre aquellos que invirtieron en ella. Ellos arriesgaron, ellos ganan (o pierden, que puede suceder). A eso se le llama “repartir dividendos”.

Ése es el concepto básico expuesto para que lo entendáis. En realidad puede ser mucho más complejo, ya que las empresas (especialmente hoy en día), pueden emitir diferentes tipos de acciones, tales como:

-Las acciones ordinarias, que funcionan más o menos como se han descrito.

–Las acciones preferentes, que conceden determinados derechos adicionales (por eso se las llama así), tales como voz y voto en las juntas de accionistas, un porcentaje mayor de beneficios, cobrar antes que los demás, etc.

–Acciones sin voto: son las que se limitan a repartir dividendos, sin otorgar ningún derecho especial a su poseedor. Ni tan siquiera la titularidad.

Así pues, las acciones otorgan normalmente dos derechos a sus poseedores en lo referente a la empresa a la que se refieran esas acciones: uno político, el de la toma de decisiones y otro económico, el de participar de sus beneficios.

Ya hablando en términos más económico-financieros, se dice de una acción que es una inversión en renta variable, ya que no tiene una tasa de retorno (beneficio) fijo establecido por contrato, sino que depende de la buena marcha de la empresa. Ésa es la principal razón por la que las acciones son también de libre transmisión, esto es, se comercia libremente con ellas (en la inmensa mayoría de marcos jurídicos de las diferentes sociedades humanas del mundo), ya que se prestan, por su misma naturaleza, a poder convertirse en “apuestas” comerciales. Ahora veremos más en detalle esto último.

.

¿Y por qué surgieron las acciones?

Porque a veces es muy costoso el crear una empresa o llevar adelante un proyecto económico por parte de una sola persona o asociación de personas. Y se necesita que colaboren muchas más que pongan dinero para que esa empresa o proyecto económico pueda dar beneficio más adelante.

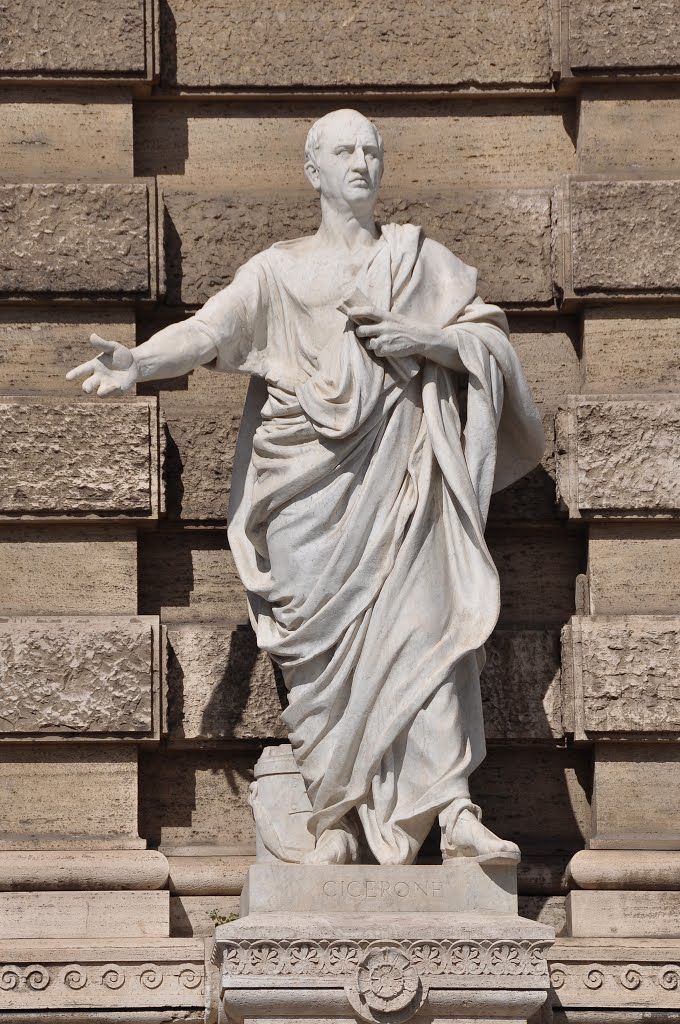

Observad la etimología de la palabra en latín para referirse a una acción: se la llamaba parte porque era eso mismo, una parte de la inversión conjunta entre varias personas. En la Antigua Roma se empleaba ese término para referirse a la parte de la inversión que le correspondía a un determinado inversor, generalmente patricios romanos muy ricos, que invertían en la construcción y mantenimiento de templos y otras obras públicas aunque también podían ser del rango social de los caballeros (equites), ricos pero no tanto (nota: recordemos que los sendores, por ejemplo, tenían prohibido negociar por ellos mismos por ley y necesitaban de intermediarios). En un principio, la aparición de estas partes no se hizo necesariamente con la intención de obtener beneficio económico en sí. Lo que se obtenía con estas inversiones era, ante todo, prestigio y honor. Pero prestigio y honor… que acababan dando dinero. El ser accionista de un templo o edificio público famoso (como una terma) generaba beneficio directo bajo la forma de contactos, atracción de clientes y una serie de derechos como la asistencia a asambleas, votos en según qué cuestiones políticas muy importantes, acceso a determinadas profesiones (para ti o uno de los tuyos, por ejemplo, de sacerdote), etc. A tanto llegó el asunto que ya Cicerón comentaba que esas partes adquirían un valor tremendo con el paso del tiempo. Es decir, que se compraban y vendían en una especie de mercado llamémosle de “segunda mano” para que lo podáis entender.

[…] maybe the most astonishing step forward in the evolution of this business organization—was the existence of shares and shareholders. Cicero mentions the partes (shares) numerous times in speeches. For instance, he refers to private citizens possessing partes societatum publicanorum. He refers to shareholders as participes; other authors denote them as adfines.

Cicero speaks of magnae partes (“large shares”). Valerius Maximus mentions the particula (“little share”). This implies that shares of different companies came in different nominal values. We also learn that the shares were traded. In his second speech against Verres, Cicero implies the transferability of shares, when he quotes an exceptional restriction:

Qui de L. Marcio M. Perperna censoribus redemerit. . . socium non admittito neve partem dato neveredimito,

that is, anyone who had been leasing under the censors L. Marcius and M. Perperna was not admitted to the current lease, neither as a partner, nor as a shareholder, nor should he be allowed to buy any shares later. His quote and the context of the case reveal that shares were often traded between participes after the contract had been assigned to a societas publicanorum.

A common trading place was supposedly near the Temple of Castor on the Forum Romanum.

What makes the partes look even more like modern shares —and is additional evidence that partes were not just loans with variable interest rate, as proposed by P. W. Duff —is the mention of variable “stock prices.” Cicero speaks of

partes illo tempore carissimae,

of “shares that had a very high price at that time.” He implies that the value of the shares depends upon the success of the enterprise and was as such subject to fluctuations, just like today’s stock market. In fact, the “stock-market jargon”in this and similar quotes have led some scholars to believe that a “stock-market life” existed in Rome.

How much of a stock market there was in ancient Rome may remain in obscurity.

What we do know, though, is that ownership and other involvement in the societates publicanorum was widespread among the Roman population.

Fuente (paper sobre la historia de las acciones en Roma de la universidad de Berkeley).

Marco Tulio Cicerón (106 a.C. – 43 a.C.) ya mencionaba en sus obras la presencia de societas publicanorum y la existencia de pars, partes. Algunos autores modernos han querido ver en esas sociedades antecedentes de cosas como nuestra actual sociedad anónima; otros ponen en duda tal afirmación porque no hay tanta evidencia de que se llegara a tanto en la antigua Roma. De lo que no se puede dudar es de lo que él llamaba pars / partes sí son un antecedente bastante reconocible de las acciones de hoy en día en Finanzas. Cuando se refería a ellas lo hacía para mencionar una forma en que se financiaban proyectos empresariales difíciles de acometer por un solo individuo (p. e., la construcción de una terma) e incluso la creación de contratas que repraran y mantuvieran esas construcciones. Imagen: estatua de Cicerón como abogado en el palacio de Justicia de Roma.

.

Ése es, quizás, el antecedente más antiguo de lo que hoy en día son nuestras “acciones”. Como podéis notar, lo que ha habido desde esos tiempos es un refinamiento de ese procedimiento básico. Pero que la base es ésa: se invierte en común en una empresa o proyecto económico y te corresponden los beneficios futuros de manera proporcional y acorde a lo que invertiste.

Observad también que ya desde que nacieron las acciones lo verdaderamente importante en términos de beneficio económico no era tanto el reparto de dividendos… como el “jugar” o “apostar” con los valores futuros de esas acciones con otros inversores. Como os podréis ir figurando, esto es lo verdaderamente importante de todo este asunto de la compra-venta de acciones y la inversión financiera en bolsa.

En la Edad Media, en las ciudades-estado mercantiles italianas, nos encontramos con este procedimiento pero no sólo para participaciones en inversiones que puedan costear obras públicas sino ante todo y sobre todo, para invertir en empresas privadas. También sobre más o menos esta misma época, se tiene constancia de que en la otra punta del mundo, en la China de la dinastía Song, comenzaron los préstamos y participaciones financieras (principalmente en empresas de caravanas de la Ruta de la Seda). Pero estas “acciones primitivas” medievales tenían la forma de “bonos”. No es exactamente lo mismo que una acción, sino un instrumento de deuda que sirve para financiarse (las usaban y usan incluso los gobiernos).

Un bono no es sino un título de deuda, emitido normalmente a nombre del portador, que emite una entidad cualquiera (pública o privada) y mediante el cual se compromete a devolver lo invertido más un interés (que puede ser fijo o variable). Eso expuesto en su forma más simple para que lo podáis entender. Pero no da derecho a participación o propiedad colectiva. Sí daba derecho en aquellos tiempos a que, en caso de liquidación de la empresa, se repartieran las garantías de manera proporcional entre los afectados según lo que hubieran invertido en un principio.

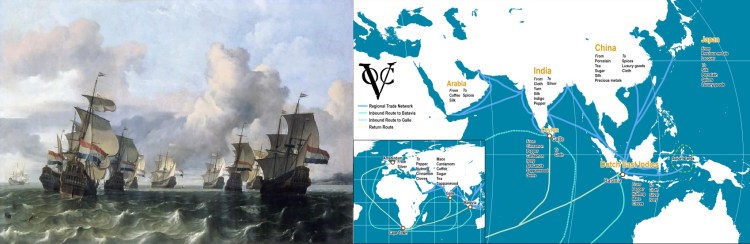

Pero ya en el Renacimiento tardío aparecen en Europa las acciones tal y como las conocemos hoy en día. En 1602, la Compañía Holandesa de las Indias Orientales (a la que se considera ampliamente en el mundo académico como una de las primeras corporaciones internacionales modernas, si no la primera) pone a la venta participaciones con las que financiar las expediciones comerciales y colonización de los mercados del Sudeste asiático (principalmente Indonesia, con vistas a comerciar con las valiosísimas especias). Fue un sistema novedoso porque hasta entonces lo normal era que unos pocos inversores formaran una empresa temporal, financiaran una expedición (generalmente flotas mercantiles que trajeran desde las Indias Orientales especias y otros productos muy solicitados en Europa) y luego la disolvieran tanto si lograba llegar de vuelta con beneficio como si fracasaba (y vuelta a empezar… si no se habían arruinado, claro). Pero eso ahora se hizo de manera más industrial, cíclica y fija, con las acciones.

A la izquierda, El retorno de la flota de la Compañía Holdandesa de las Indias Orientales, del pintor Ludolf Backhuysen c. 1677. Museo del Louvre. A la derecha, una representación gráfica de las rutas comerciales de la compañía, y los productos comercializados (éstas son las del siglo XVII, variaron algo tras la aparición de los competidores ingleses en el siglo XVIII).

.

El nuevo sistema dio muy buen beneficio (desde 1602 a 1650, una media de un 16%) y esta forma de inversión-participación en inversiones se acabó extendiendo por varios motivos: era relativamente fácil de adquirir (no tenía mucha complejidad), daba buenos dividendos (o, mejor dicho, relativamente regulares), al permitir el acceso a tantos inversores la empresa podía conseguir una gran financiación colectiva (ya no dependía de unos pocos inversores muy ricos, podía comprar acciones cualquiera que se pudiera permitir el precio) y se diversificaba el riesgo (porque ahora se enviaban más flotas y aunque algunas se perdieran por efecto del clima o de los piratas, el resultado global mejoraba y mucho al aumentar el volumen y la velocidad de negocio) y, lo más importante… que permitía la aparición de un mercado de compra-venta de esas acciones.

La gente demandaba (pedía) esas acciones.

O se las demandaba a la empresa original… o si ésta no vendía en ese momento, se las compraba al que las poseía si consideraba que le podía sacar más aún en un futuro (ya fuera a través de dividendos… o porque se la pudiera vender más cara a otro inversor).

Ésa es la clave y el meollo de todo el asunto de la inversión en bolsa.

La Compañía Holandesa de las Indias Orientales no actuaba exactamente como lo hace hoy en día una empresa que cotice en bolsa. La Compañía de Indias vendía ella misma al principio sus acciones en sus sucursales. Es más, al inicio de su andadura, la Compañía de Indias ni tan siquiera dejaba acceso a sus libros de cuentas a los accionistas para que se pudieran guiar, aunque acabó convirtiéndose en la primera corporación conocida que publicaba sus resultados regularmente (desde el primer tercio del siglo XVII). Y también fue una de las primeras en participar en lo que se llamó “bolsa de valores”.

Pero no adelantemos. Antes de proseguir, volvamos a tratar la terminología de manera resumida desde un punto de vista más formal, más técnico.

Así pues…

Se le llama “acción” (share, en inglés), a una unidad contable indivisible del valor de una inversión determinada.

Al conjunto de acciones de una empresa o proyecto económico se la denomina como stock o capital stock, en inglés (“capital social”, en castellano): el capital compartido por un conjunto de shareholders (“accionistas”) o stockholders (“socios”).

Recordad: una acción no se limita sólo al título de valor de una empresa o corporación como la mayor parte de la gente cree. También puede referirse a otros fondos de inversión colectivos tales como sociedades en comandita o fondos de inversión inmobiliaria.

Las empresas y corporaciones lanzan a la venta en el mercado estas acciones para aumentar su capital social. En Contabilidad (en Sociología significa otra cosa, muy sujeta a debate humorístico, por cierto), “capital social” se refiere al conjunto del valor de los bienes o dinero que los socios aportan a una empresa sin derecho a devolución.

Una acción es, pues, una unidad indivisible de capital, y que representa la relación como dueño de su poseedor con respecto a la empresa que ha lanzado al mercado esa acción. Un accionista es (en líneas generales, depende del tipo de acción, que hay muchos), dueño en la parte proporcional del valor de esa acción de esa empresa.

Según quién posea las acciones, éstas pueden ser:

-Las treasury shares, treaury stock o reacquired stock (“acciones de autocartera”) son las acciones autorizadas, emitidas y poseídas (o readquiridas) por la mismísima compañía. Vendrían a ser las acciones que retienen los fundadores o dueños originales de la empresa que emitió las acciones.

-Las shares outstanding (“acciones en circulación”) son las acciones autorizadas, emitidas y que compran terceras partes, como los inversores.

-La suma de estos dos tipos de acciones es, lógicamente, el conjunto de las acciones emitidas (issued shares). Pero aún podrían quedar un último tipo de acciones, las de capital autorizado (shares authorized o authorised capital), que es el máximo potencial que podría alcanzar el número de acciones de una compañía (normalmente dictado en sus documentos y registrado ante las instituciones mercantiles de registro) y que están autorizadas pero que todavía no se han emitido o no se han puesto a la venta por los motivos que sean (no hacen falta todavía, no se desea, se pospone, etc.).

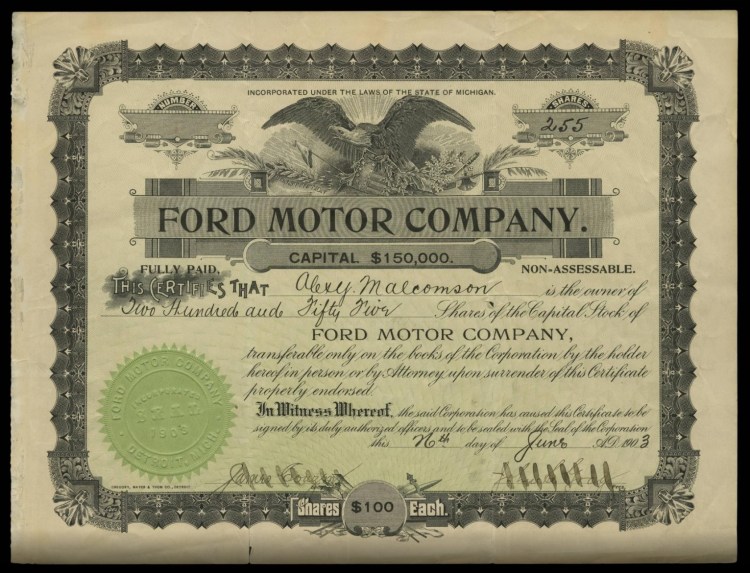

Uno de los primeros certificados de títulos de valor (éste, de 255 acciones, de cien dólares cada una, para un capital de 150.000 dólares) emitidos por la Ford Motor Company. Se emitió el 26 de junio de 1903 a nombre de Alexander Malcomson, un rico comerciante de carbón de Detroit. A Malcomson le cayó simpático el joven Henry Ford(aunque años después acabaron a las malas) y aceptó comprarle acciones de su compañía de fabricación de automóviles a pesar de que ya había fracasado dos veces antes. Malcomson fue, de hecho, decisivo a la hora de encontrar otros inversores ricos para invertir en la compañía. En líneas generales, hoy en día los certificados de las acciones ya no se ven en formato papel, como éste. Yo no he visto nunca en papel ninguna de mis acciones, por ejemplo (aunque se pueden imprimir si se desea). Todo está ya informatizado. Fuente de la imagen: henryford.org

Bueno, dicho esto, vamos a lo importante…

El valor de una acción es, en principio, su valor a la vista (face value) o valor nominal, aquel por el que se emitió (y el que dice lo que supuestamente debe valer). El total del valor a la vista de todas las acciones representa el capital de una compañía que no tiene por qué reflejar necesariamente el valor de mercado de esas acciones.

Más claro: una cosa es el valor que ponga en el certificado de la acción que dice por lo que salió al mercado (el precio por el que la compró el primer accionista), el valor de los dividendos estipulados (los beneficios que reparte la empresa al accionista poseedor de esa acción) y otra muy distinta el valor que se pueda obtener de revender esa acción a otro inversor. No es lo mismo ni por asomo. Precisamente por ahí le viene la mayor parte de la ganancia a los que compran y venden acciones. La idea es comprar las acciones lo más baratas posibles y venderlas lo más caras posibles. El porqué alguien te las compraría más caras de como las compraste tú se puede producir de muchas formas, pero la principal es porque el nuevo comprador percibe, porque cree (y no tiene que ser la realidad) que la empresa a la que se refieren las acciones va a ir mejor, que le va a dar más beneficios en un futuro, que las va a poder vender a su vez más caras, etc. En resumidas cuentas porque el nuevo comprador las vea como más valiosas que el precio al que están disponibles en el mercado de valores.

Las acciones dan beneficios de dos formas:

1) -A través del reparto de beneficios que realiza la empresa que emitió esas acciones (“reparto de dividendos”).

2) -A través de la venta posterior a otros inversores.

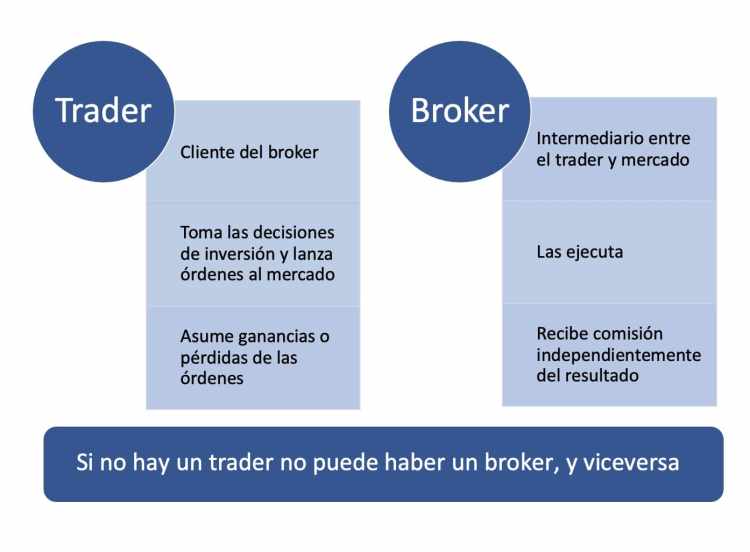

Esta venta se realiza, generalmente, a través de un profesional al que se denomina stockbroker o broker, a secas, en inglés. En castellano: bróker, corredor/agente de bolsa, intermediario financiero, etc.

Nota: un bróker (escrito en castellano) no es lo mismo que un trader, lo aviso desde ya para que no os confundáis. Un trader puedo ser yo mismo. El broker lo que hace es actuar de intermediario, ejecutando las órdenes que yo como cliente le dé.

Un broker no puede ser cualquiera. Es (depende de cada país), alguien facultado para poder operar en bolsa, un profesional regulado y supervisado. Y cobra por su trabajo.

Esta compra-venta se suele realizar, mayoritariamente, en los mercados especializados de compra-venta de títulos de valor: las bolsas de valores, instituciones de las que hablaremos más adelante en más detalle.

A las acciones se las valora de formas diferentes según del mercado del que estemos hablando (no es lo mismo una acción de una petrolera que la de una empresa tecnológica), pero la premisa básica es que una acción vale según lo que se esté dispuesto a pagar por ella (generalmente en bolsa).

Así, tal cual.

Es más, la liquidez (la facilidad para convertir una acción en dinerito) de los mercados es una de las mayores cosas a tener en cuenta para poder ser vendida en un determinado momento. Una acción que cueste convertirla en dinero (por lo difícil de hacerlo, lo burocráticamente engorroso o porque “no tenga público comprador”) será mucho menos atractiva que otra con más facilidades (suelen ver reducido su precio, por ello, con respecto a las que sí son fáciles de vender o “colocar”).

Bueno, pues en general, tanto en el mundo académico como práctico de la Economía (y esto es importantísimo para el tema de este ensayo y por eso lo repito tantas veces), se considera que el precio que alcanza una acción en una de estas transacciones de compra-venta es el mejor de los indicativos del “verdadero valor” de esa acción.

Es decir, siendo brutalmente simplistas y a riesgo de generalizar demasiado, se puede decir y sin temor a equivocarnos mucho, que es más importante en términos económicos, lo que se cree que vale una acción en la compra-venta que lo que puedan decir la empresa en sus certificados, sus accionistas, publicistas, contables o el Cristo de los Faroles.

Cuando las acciones se venden más caras que como se compraron se dice que “han subido” y al contrario, cuando se está dispuesto a comprarlas pero por menos valor se dice que “han bajado” (sobreentendiéndose “con respecto a un punto temporal anterior”).

Esas subidas y bajadas en la compra-venta de esos títulos de valor como las acciones suelen reflejarse formalmente en los indicadores de la bolsa de valores donde coticen.

Repetimos: la premisa básica y fundamental es que una acción vale según lo que se esté dispuesto a pagar por ella (en bolsa, normalmente, aunque puede ser cualquier otra modalidad de compra-venta).

Y eso tiene un elevadísimo componente psicológico. La empresa que emitió las acciones puede ir de puta madre pero como los posibles compradores se empeñen en creer que esas acciones no valen, no valdrán. Punto. Más que nada, porque no habrá nadie dispuesto a comprarlas. Tan simple y sencillo como eso. Yo puedo dedicarme a vender los mejores coches del mundo y que de verdad sean los mejores coches del mundo, pero si mis posibles compradores no me creen, no me comprarán y me los tendré que comer con patatas.

En el caso de las acciones, si no me las recompran, dependería sólo de los dividendos que repartiera la empresa que las emitió para poder obtener algún beneficio. Pero generalmente (y esto es también importantísimo) se le suele sacar muchísimo más dinero, más beneficio, a una acción revendiéndola a un precio superior que lo que te pueda dar como dividendo.

Sí, los dividendos suelen ser mucho más “pequeños” como beneficio que lo que te pueden dar comprándote las acciones. Hay excepciones, obviamente. Existen empresas que reparten unos dividendos tan suculentos que te interesa más mantener sus acciones en propiedad que venderlas. Esas acciones suelen ser títulos de empresas que dan muchísimos beneficios y/o que emitieron muy pocas acciones en su día. Un ejemplo que se me ocurre ahora mismo (me hablaron de ellas las veces que estuve de turismo por allá) son algunas de las empresas de agua privadas de Tenerife, la isla canaria. Las acciones de estas compañías, que prácticamente monopolizaban hasta hace muy pocos años un producto tan vital como el agua (¡¡¡en una isla!!!) valían una auténtica salvajada. Se heredaban de padres a hijos y sólo se vendían en caso de necesidad económica por parte de sus dueños.

Pero no suele ser el caso normal. Lo normal es que las acciones valgan más por lo que puedas venderlas que por lo que te puedan dar ellas a través de dividendos.

Algunas puntualizaciones importantes a la hora de hablar de acciones:

1.–Son títulos de valor y susceptibles de convertirse en dinero e incluso de dar dinero como dividendos. Por tanto, en algunas jurisdicciones, las acciones pagan impuestos (normalmente un tanto por ciento por ganancia en la venta o por dividendos). Pero eso depende de cada país o jurisdicción. La cuestión es que hay que tener en cuenta que a veces se pagan impuestos porque puede que tus ganancias menos impuestos… no te salgan a cuenta. Es una de las grandes razones por las cuales se negocia más en unas bolsas que en otras y por qué unos inversores invierten más en la bolsa de un país que en la de otro.

2.–Antiguamente, las acciones venían reflejadas en formato de papel físico (timbrado, normalmente). Es decir, cuando comprabas acciones, te daban certificados o recibos (stock certificate o share certificate) que reflejaban cuánto habías invertido y cuánto te correspondía de beneficio o como dueño de la empresa, etc. En la actualidad, todo está informatizado (aunque muchas empresas todavía te pueden dar los certificados en papel si lo solicitas, pero eso casi nunca se hace, se considera antiecológico, una antigualla, un engorro… y un coste) y registrado por empresas valedoras que expiden certificados electrónicos (como es mi caso; muchos de esos certificados son incluso imprimibles). Estas empresas, los Depositarios Centrales de Valor (central securities depositories, aquí tenéis la de España) suelen trabajar codo con codo con las instituciones de registro gubernamentales, tales como los registros mercantiles y, cómo no, con las bolsas de valores, que es donde se compran y venden, donde “cotizan” la inmensa mayoría de las acciones.

.

.

3.2. ¿Qué es una “bolsa de valores”?

Seguramente habréis oído o leído en las noticias, visto en los medios audiovisuales o sabréis por el boca a boca de la existencia de algunos famosos edificios a lo largo y ancho del mundo (como la Bolsa de Nueva York, en Wall Street) donde aparecen unos señores gritando y haciendo gestos raros (o lo hacían cuando todavía existían los mercados de corro, que en España dejaron de funcionar en 2009), muy estresados, rodeados de ordenadores que muestran gráficas y datos ininteligibles para el común de los mortales y donde se dice que se mueve mucho dinero. Una gran parte del dinero que existe en el mundo.

Esos edificios y las instituciones que albergan para manejar todas esas transacciones económicas se conocen como “bolsas de valores”.

Las bolsas de valores (stock exchange o bourse, en inglés) no son más que mercados (altamente especializados y organizados, eso sí) de compra-venta de diferentes tipos de valores y títulos de propiedad.

Sí, de la misma forma que existen mercados o ferias de ganado, del disco antiguo, de cómics, anime y manga, de productos agrícolas, de productos de segunda mano, etc., las bolsas de valores son organizaciones privadas (con algunas excepciones, como las bolsas chinas, que son cuasi-estatales) que dan facilidades para que sus miembros puedan cursar órdenes (dadas por parte de sus clientes) y realicen negociaciones de compra y venta de determinados productos. En este caso, esos productos son valores, principalmente acciones de sociedades o compañías, bonos públicos y privados, certificados, títulos de participación y una amplia variedad de otros instrumentos de inversión.

.

Fachada y sala de parqué del Palacio de la Bolsa de Madrid, sede de la Bolsa de Madrid. Plaza de la Lealtad (parte del Paseo del Prado). La Bolsa de Madrid es la más antigua de España (entiéndase: tal y como lo entendemos hoy; las lonjas medievales de muchos lugares de España también hacían en su época función de «bolsa» pero no como actualmente). Se fundó en 1831 bajo los auspicios de Fernando VII realizándose su primera sesión en octubre de ese año en un edificio de la entonces Plazuela del Ángel. Al principio sólo negociaban en esta bolsa empresas como bancos, ferroviarias y siderúrgicas. La Bolsa de Madrid es hoy en día la más grande de las cuatro que hay en España (las demás están en Barcelona, Bilbao y Valencia) y está operada por Bolsas y Mercados Españoles (BME), que es el operador que también posee las otras tres. El edificio en el que opera actualmente la bolsa de Madrid fue inaugurado en 1893 por la reina María Cristina y fue obra del arquitecto Enrique María Repullés y Vargas (por cierto, miembro de la junta que adjudicó la construcción por concurso: lo de la corrupción en España viene de antiguo) en estilo neoclásico. De hecho, es Bien de Interés Cultural y monumento desde 1992.

.

El término “bolsa” proviene de un fenómeno que empezó en la Huis ter Beurze (“casa de los Beurze” aunque también se escribía “Beurse”), el nombre de una posada de la que ya se tiene constancia por escrito desde 1285 en Brujas (por aquel entonces Flandes, hoy en día, Bélgica), creada por el patricio flamenco Robert van der Beurze. La posada se volvió especialmente famosa porque sus dueños vendían consejos financieros a los mercaderes que se alojaban en ella en sus viajes. Muchas veces representaban sus intereses y ayudaban a contactar y hacer negocios, incluso, a cambio de una tarifa… Es decir, que los posaderos europeos de la época fueron también los primeros brokers (broker viene a significar en inglés “agente”, “corredor de bolsa” o “intermediario”). Con tanto trasiego de mercader ambulante (le llegaban clientes desde Italia y la Liga Hanseática, incluso), tanto conocer personas y tanto oír chismes de todas partes, los posaderos de la familia Beurze adquirieron un conocimiento amplísimo (y contactos sociales) de lo que se cocía en el mundo económico de la época. Eso les dio la posibilidad de vender sus servicios como primitivos “asesores financieros”. Al pago que recibían los posaderos por esos consejos o por su mediación se le acabó conociendo como “el pago de Beurze”. Dado que el pago se efectuaba en bolsas de monedas, el apellido Beurze acabó convirtiéndose en sinónimo de “bolsa” (de hecho, etimológicamente hablando, la palabra “bolsa” proviene de este mismísimo apellido debido a este fenómeno histórico). Y a partir de ahí, a cada institución que se dedicó a gestionar las compra-ventas de títulos e instrumentos de inversión, se la conoce como “bolsa”. Es más, en el escudo de armas de los Beurze aparecen tres bolsas de dinero.

Para el siglo XIV la plaza enfrente de la posada de los Beurze ya se había constituido en lugar de reunión de los comerciantes e inversores de la época en la ciudad. Es a esta plaza (más que a la posada) a la que se conocía como “bolsa de Brujas”. Para 1340, ya existían mercaderes como el italiano Pegolotti que redactaban listas de tasas de cambios entre diferentes bolsas como las de Flandes, Italia e Inglaterra. Desde 1370 se publicaban regularmente en la plaza de Brujas frente a la posada listados de cotizaciones de diferentes productos en y entre varias bolsas europeas (generalmente las centradas en torno a Flandes o las más importantes, como Venecia, París, Londres o Barcelona). Llegó un momento, a finales del siglo XIV, en que los mercaderes se habían asociado tanto que acordonaron la plaza, compraron varios edificios aledaños (uno por cada país del que provenían los mercaderes) e incluso contrataron un alguacil para poner orden y expulsar a los mendigos que les molestaban (nada nuevo bajo el sol, me temo).

Cuando Brujas entró en declive a favor de Antwerp (también en Flandes), los mercaderes que se trasladaron a esta última ciudad pasaron a llamar al nuevo lugar “la nueva bolsa”. Desde Antwerp, la palabra originada en el apellido Beurze, se corrompió primero a beurs y de ahí pasó a Francia, Italia, España, Alemania, etc., como bourse, borsa, bolsa y Börse.

Normalmente sólo hay una institución así por ciudad o zona económicamente relevante (bolsa de Londres, de Madrid, etc.) porque una sola institución suele ser capaz de gestionar todo el mercado local de compra-venta de valores, y la centralización que coordine todo ello es deseable. Aunque hay excepciones como Nueva York, que tiene dos: la bolsa de Nueva York propiamente dicha en Wall Street, y NASDAQ.

La bolsa de Brujas es considerada históricamente como el primer antecedente completo de una bolsa de valores actual, en tanto mercado de compra-venta de títulos de propiedad y adeudamiento. Pero lo que es la primera bolsa moderna tal y como sería reconocible en nuestros días… Sí, habéis acertado. Fue la de Amsterdam (y no, no acentúo la palabra, me parece exagerado). Donde residía la Compañía Holandesa de las Indias Orientales, de la que hemos hablado antes.

Fue la combinación entre las instituciones bursátiles (las bolsas) y el nuevo modelo de financiación mediante acciones el que dio lugar a nuestro actual sistema financiero moderno, basado principalmente en esa compra-venta de títulos de propiedad.

El siglo XVII fue la “Edad de Oro holandesa” y durante ella y en los mismos Países Bajos se produjeron numerosas innovaciones tecnológicas, artísticas… y sociales, muy especialmente en lo referente a la Economía, rompiendo ya definitivamente con el (relativo) oscurantismo de la Edad Media. Es de esta época (y siglo) de cuando datan las primeras bolsas de valores modernas, los primeros bancos centrales, la compra-venta masiva de acciones, la creación de las primeras corporaciones modernas internacionales, se instaura definitivamente el mecanismo de la reserva fraccionaria en la banca privada, se empieza a hacer un uso cada vez mayor del dinero papel, se sistematiza la emisión de deuda pública… y sí, también es la época de las primeras burbujas financieras y especulaciones salvajes “modernas” como la Tulipomanía con los bulbos de tulipán (ya vimos en anteriores artículos que especulaciones salvajes ha habido desde la China del siglo V a. C., que sepamos).

Una época “interesante” y que sentó las bases de lo que tenemos hoy en día como mercado financiero, aunque todavía no existiera el capitalismo en sí como sistema económico (lo que existía era su antecedente directo, el mercantilismo). No fueron los primeros antecedentes estrictamente hablando (ya vimos que hubo antecedentes primitivos en Sumeria y Roma), pero sí unos antecedentes “modernos”, esto es, un economista o un broker de hoy en día reconocería de inmediato esos fenómenos económicos como muy familiares.

Así pues, recordemos, es desde 1602, que se sistematiza este mercado de compra-venta de acciones, cuando la Compañía Holandesa de las Indias Orientales comienza a comerciar cada vez más como una compañía centrada en el mercado secundario que suponían sus acciones antes que con el reparto de dividendos que generaba. Hasta entonces, los mercados existían principalmente para el intercambio de mercancías (físicas, como los productos agrícolas).

Fijaos si fue la primera corporación moderna que cotizaba en una bolsa que empezó a emitir acciones en 1602 y ya para 1607 fue víctima de un ataque especulativo a través de un grupo de inversores dirigido por el comerciante Isaac LaMaire, que pretendió que las acciones bajaran artificialmente para poder comprarlas todas y apoderarse de la compañía (en venganza por haber sido expulsado de ella como accionista). No lo consiguió.

Hay más puntos interesantes en la Historia de estos primeros pasos de la inversión financiera bursátil y que muestran ya desde primera hora fenómenos que hoy son tan conocidos como la especulación, la especulación salvaje, burbujas especulativas (la Tulipomanía), las OPA (ofertas públicas de adquisición)… Es decir, que insisto en el hecho de que la aparición de un fenómeno acaba produciendo inevitablemente la aparición de otro. Sea éste deseado o no.

Seguramente más de uno que sea muy escéptico con todo esto del mundillo de la bolsa porque lo percibe como muy caótico o “capitalista” me querrá preguntar: “¿y es obligatorio tener que pasar a través de la bolsa para poder invertir, ya sea en acciones u otros títulos de propiedad?”

Hombre, obligatorio lo que se dice obligatorio… no es. Uno puede ponerse a vender sus acciones a la salida de un cine, si quiere (y siempre que se haya registrado previamente en las instituciones mercantiles) pero lo mejor, más cómodo y más eficiente es hacerlo a través de una bolsa (si puede, que no siempre puede) porque es un mercado especializado que ofrece un montón de ventajas y mejores oportunidades para vender tus acciones. Cuando uno quiere vender un cómic de segunda mano lo pone a la venta en sitios donde cree que se va a vender mejor, a mejor precio y más rápido, como webs especializadas o una feria del cómic, no se pone a gritar en mitad de la plaza mayor diciendo que lo vende. Que como poder puede hacerlo, insisto, pero no es la idea más eficiente.

.

Las bolsas de valores, en realidad, lo que hacen y para lo que sirven son para cosas como éstas:

1. Las bolsas facilitan el aumento del capital para los diferentes negocios. Esto es, facilitan el que nazcan o crezcan empresas. En líneas muy generales, se suele decir que las bolsas facilitan el crecimiento económico. Hay otras formas de conseguir dinero para comenzar o aumentar tu negocio o proyecto económico, tales como solicitar el tradicional préstamo a un banco (y otras modalidades financieras del sistema bancario) o una subvención estatal. Pero los bancos o el Estado no siempre están dispuestos a soltar pasta (o no tienen), especialmente para proyectos de los que no se fían, que están empezando o son aparentemente muy arriesgados, o no quieren invertir al completo, sólo parcialmente. Las bolsas facilitan a los emprendedores de negocios varias modalidades para conseguir dinerito con el que empezar o aumentar ese proyecto económico, tales como:

a. Salir a bolsa (going public, “hacerse público”). Tan simple y tan sencillo y a la vez tan complejo como “salir a bolsa”. Esto es, presentarte en la bolsa y confiar en que la gente y cuando digo “gente” se incluyen ahí otras empresas, bancos, el mismísimo Estado, etc., que va a comprar títulos te compre tus acciones (o bonos u otras formas de títulos de valor).

b. Convertirse en sociedad comanditaria (limited partnership). O sea, convertirse en compañías de varios socios colectivos, que responden de manera ilimitada (los que gestionan la empresa y responden con todos sus bienes) y los socios comanditarios, que responden de manera limitada (sólo aportan capital) de las inversiones que en esas empresas se hagan. Esto es, las bolsas ponen en contacto a los diferentes inversores, hacen que se conozcan. Y a veces éstos pueden decidir participar directamente en la compañía, asociándose entre ellos. Las sociedades comanditarias que se constituyan mediante acciones (porque en España pueden ser simples, esto es, que no se dividan mediante acciones y que no se auditen) están obligadas a auditar sus cuentas. Estas empresas suelen tener pocos socios pero muy poderosos en términos de ganancia. Los socios colectivos arriesgan más, obviamente, pero suelen ganar mucho más. La traducción del inglés al español es algo incompleta, como habréis notado, esto es así porque para cada jurisdicción legal financiera, los términos pueden tener distintas acepciones o características algo distintas. En inglés se le llamada limited (“limitada”) porque los socios no tienen lo que se dice una gestión directa sobre la compañía, delegan en agentes que tienen el poder de efectuar contratos en nombre de todos, etc., y en el mundo anglosajón, los socios también responden con sus bienes de las deudas, pero sólo hasta un límite acordado en las escrituras fundacionales.

c. Convertirse en socios corporativos. Es básicamente lo mismo que lo anterior. Las bolsas ponen en contacto a gente interesada en un proyecto económico y estas personas pueden pedir, a cambio de su inversión (generalmente en empresas pequeñas en sus inicios), el convertirse en socios corporativos, con derechos adicionales a los de un mero accionista, tales como derechos sobre las patentes, sobre ingresos publicitarios, royalties, etc.

.

2. Invertir en capital riesgo (venture capital o VC en inglés). Esto es, facilitan el que empresas emergentes comiencen desde lo más bajo a obtener dinero, desde los primeros inicios. Lógicamente, eso es muy arriesgado, son empresas que están empezando y no se sabe cómo van a ir, de ahí el nombre. Un ejemplo son las empresas tecnológicas tales como las startups tecnológicas. Es el típico caso de unos chavales con conocimientos técnicos que tienen una grandísima idea tecnológica pero necesitan de muchísimo dinero para ponerla en práctica… y salen a bolsa a ver si logran convencer de que les compren las acciones en las que han dividido la titularidad de esa empresa para subvencionar ese mismo proyecto económico. Como espero que comprendáis, es vital para empresas o proyectos económicos noveles el conseguir dinero para poder empezar. Las bolsas facilitan en gran, gran medida estos proyectos aunque hoy en día se empleen diversos mecanismos adicionales para obtener dinero inicial, tales como subvenciones o préstamos. Con ese dinero consiguen el suficiente capital con el que tener permiso para salir a bolsa y ya, desde ahí, comenzar a obtener una inversión a gran escala que no podrían obtener de otro modo.

Esto es tema para otro artículo pero suele decirse de “salir a bolsa” que puede ser tanto una bendición como una maldición. ¿Por qué? Porque hay empresas que iban estupendamente hasta salir en bolsa… y viceversa. El salir a bolsa cambia la naturaleza de una empresa. Ya no eres el único dueño (caso de que fuera uno solo el inicial), tienes que compartir el poder, las ganancias… y tienes el estrés o el “látigo psicológico” (o el “incentivo”, según si se mira de una manera bondadosa) de tener que responder ante otros (que esperan ganar dinero con lo que hagas) de tus tomas de decisión. Y eso puede hacer bien o mal (un caso en que salió mal: Telepizza).

La salida a bolsa de Bankia (20 de julio de 2011, en plena crisis económica y reestructuración del sistema financiero español) fue, quizás, la salida a bolsa más infame de la Historia reciente de España… si no la que más. Resultado de la fusión de los negocios bancarios de siete cajas de ahorros (Caja Madrid, Bancaja, La Caja de Canarias, Caja de Ávila, Caixa Laietana, Caja Segovia y Caja Rioja) fue el intento, apadrinado por el exministro de Economía Rodrigo Rato (en la imagen, el día de la salida a bolsa), de afrontar los problemas que aquejaban a todas esas entidades (principalmente, su exposición al «ladrillo»). Todo el proceso estuvo envuelto en escándalos, especialmente concernientes en cuanto a falsedad contable y estafa a inversores pero también al papel de los supervisores, que dieron por buenos los resultados de la entidad cuando en realidad estaban más que maquillados. Siempre se la ha puesto (hablando un poco en general, eso sí) de ejemplo de mala salida a bolsa. Foto: EFE.

.

3. Facilitan la movilidad y flexibilidad de las empresas. Las bolsas son mercados especializados que facilitan el poner en contacto a las empresas o aportar medios de resolución burocráticos como, por ejemplo, para que las empresas se fusionen unas con otras, se dividan (o subdividan, que no es lo mismo), expandan nuevas líneas de productos, obtengan nuevos canales de distribución, adquieran nuevas cuotas de mercado o incluso entren en nuevos mercados (como otros países o sectores comerciales). Las bolsas facilitan, en suma, que las empresas se adapten a los vaivenes de la evolución de los mercados. Sería mucho más engorroso y más caro (y potencialmente más causante de inestabilidad) el tener que contratar profesionales por separado y al margen de instituciones como la bolsa que lo facilitan y abaratan todo al hacerlo en el mismo lugar, en plan industrial y en gran volumen.

.

4. Crean oportunidades de inversión para los pequeños ahorradores y aumenta el volumen potencial de la inversión global. Quizás una de las ventajas más bondadosas de la existencia de las bolsas es que facilita el que gente común o con poco capital pueda ganar más dinero invirtiendo. Hasta más o menos el siglo XVII, los pequeños inversores eran despreciados y a alguien con poco dinero no le daban ni derecho ni oportunidad (recordemos que se expulsaba de las bolsas en la Edad Media a los pobres) de poder hacer negocio y salir con ello de la pobreza. Con las bolsas ya no sólo los más ricos tienen oportunidad de invertir y obtener beneficio, puede hacerlo todo el que se pueda permitir el precio, cosa que hasta entonces les estaba vetada (legalmente, incluso). En la bolsa no le preocupa a nadie que no seas, como inversor, noble o rico de antes. Otra cuestión relacionada es que ahora, con las bolsas, se ha ampliado brutalmente la base potencial para poder invertir y el volumen de movimiento del capital (puede invertir nada menos que prácticamente todo el país). Antes invertían cuatro gatos muy ricos, que suponían un porcentaje pequeño del dinero disponible de toda la sociedad. Ahora puede invertir cualquiera, lo cual ocasiona que casi todo la economía de una sociedad pueda invertir (y ganar) en bolsa. Todo eso aumenta el crecimiento económico y la prosperidad de una sociedad aunque no siempre, a veces lo dificulta porque las bolsas pueden constituirse en “amplificadores” de las crisis económicas (justo como en la que comenzó en el 2008, la llamada Gran Recesión), pero por lo que sabemos hasta ahora en Econometría, en el conjunto total “en números gordos”, el beneficio es mayor que el conjunto de perjuicios. A quién beneficia y a quién perjudica más (ricos o pobres)… eso es ya otro tema, pero mucho me temo que ya sabéis la respuesta.

.

5. Facilita al gobierno la obtención de fondos a través de la venta de bonos para proyectos gubernamentales necesarios. Los gobiernos suelen disponer de sus propias instituciones para vender sus productos financieros tales como los bonos de deuda pública. Se puede hacer a través del banco central, por ejemplo. Pero ni que decir tiene que si lo hace a través de la bolsa, que es a donde va todo interesado en ganar dinero, va a tener más posibilidades de venderla, y mejor. Recordemos que con la venta de esa deuda pública (y otros títulos gubernamentales), supuestamente se financian cosas necesarias para todos nosotros tales como carreteras, hospitales, escuelas, infraestructuras, etc. (que el gobierno luego sea corrupto y no lo haga es otro asunto, yo os estoy hablando de lo que es en un principio). Lo cierto es que hasta antes de la aparición de las bolsas, los gobiernos tenían bastantes dificultades para vender sus bonos de deuda pública porque los posibles inversores estaban muy dispersos por la geografía (y la sociedad) de la época, y dependía de que siempre fueran unos cuantos ricos los que compraran esa deuda pública. Cosa que provocaba no pocos quebraderos de cabeza a los gobiernos porque esos pocos inversores podían hacer mucha presión sobre ellos a favor de sus intereses, como los nobles o validos y las compañías familiares de especuladores como los Fugger en las cortes europeas de los siglos XVI y XVII. Todo eso ha terminado hoy en día… más o menos.

.

6. Supuestamente crea mayor eficiencia en la dirección de las empresas. También genera una regulación económica estabilizadora. Uno de los aspectos más polémicos y no sólo en Economía, sino también en Sociología y Psicología, es el hecho de que la existencia de las bolsas y del mercado de compra-venta de títulos modifica la conducta de los agentes económicos que en ellos participan (eso es una de las facetas de lo que se llama “institucionalismo”). Es decir, en principio parece que es positivo el que una empresa se organice mediante accionistas porque eso obliga a sus gerentes y directores “a mover el culo”, no se puede volver acomodaticio, ya que tiene que ganar dinero para una serie de señores que han puesto dinero para que la empresa funciones. Esto es, al funcionar a través de la compra-venta de acciones en bolsa, eso sirve de indicador a los accionistas y posibles compradores de si un gerente lo está haciendo bien o no. Los defensores de las bolsas aducen que las compañías que venden acciones suelen generar estándares más altos de eficiencia y organización para satisfacer las demandas de estos accionistas.